[주간 리뷰] 제강사vs유통, 동상이몽 체감 시황

시장 안에서의 갈등이 커졌던 한 주로 요약된다. 더욱 강해진 고점인식으로 거래정체를 넘어 침체가 실감되는 유통시장, 여전히 활발한 수요와 부족한 재고로 유통시장을 납득하기 힘든 제강사. 동상이몽 같은 H형강 시장은 메이커와 유통점이 서로를 설득하지 못하는 상황이 이어지고 있다.

H형강 제강사는 이번 주에도 활발한 성수기 체감을 이어갔다. 실수요를 중심으로 빠듯한 출하가 지속된 가운데, 강종과 규격별 재고 또한 부족감이 해소되지 못했다. 유통향 출하에 대해서도, 유통 시장 내 침체와 달리 활발한 출하가 이어지고 있다는 입장이다.

반면, 유통시장은 11월 들어 더 심해진 정체를 실감하고 있다. 가격인상분 반영을 지켜보던 10월 하순과 달리, ‘더 이상의 상승은 어렵다’는 고점인식이 팽배해졌다. 이 때문에 매입에 나서는 유통점을 찾아보기 힘들다는 반응이다. 확연해진 거래침체가 유통시장의 고점인식을 더욱 부추기는 문제로 작용하고 있다.

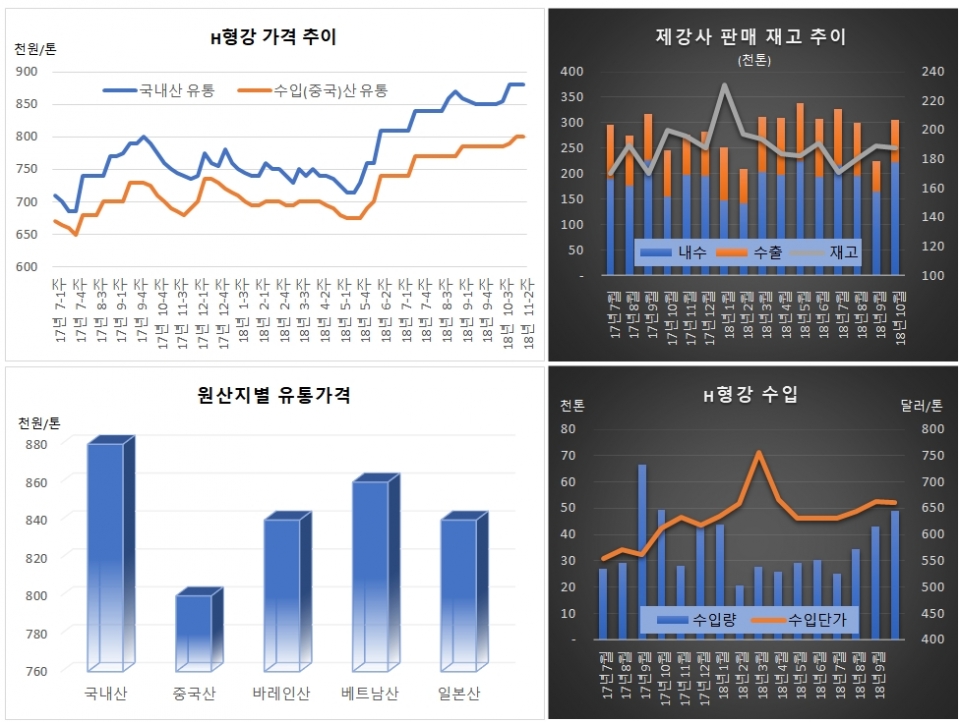

이번 주 국내산 H형강 유통가격은 톤당 87만원~88만원(소형,현금)의 기존 가격대를 중심으로, 밑으로 흐르는 최저가격과의 격차가 확대됐다. 10월 하순 가격인상 직후 톤당 88만원~89만원까지 오르던 H형강 유통가격은 톤당 85만원~88만원으로 최저가 범위가 크게 넓어졌다.

H형강 제강사는 납득하기 힘든 하향 움직임에 제동을 걸었다. 무분별한 저가판매에 나서는 일부 유통점에 대한 출하제한 조치에 나서면서 시장의 경각심을 높이고 있다. 활발한 실수요와 재고부족이 지속되는 상황에서 ‘유통점들이 매출부족을 이유로 공매도 같은 호가나, 저가판매에 나서는 것을 도저히 인정할 수 없다’는 입장이다.

수입산 H형강 역시 국내산 시세를 불안해하고 있다. 원산지별로 톤당 2만원 선의 가격인상을 고수하고 있지만, 국내산 시세변화에 따라 유동적인 판매가격에 확신을 갖지 못하는 형편이다. 국내산 최저가를 고려할 때, 베트남(포스코)산 86만원, 바레인산·일본산 각각 톤당 84만원의 인상가격 그대로의 거래는 사실상 불가능한 실정이다.

[다음 주 전망] “국내산·수입산 시세 분수령 될 것”

H형강 제강사는 지난 10월 역대급 판매실적으로 자신감을 높였다. 11월 또한 막바지 집중 실수요와 재고부족, 대보수(생산차질) 등을 고려할, 불안해하거나 조급할 이유가 전혀 없다는 입장이다. 수급상황과 원가변동에 맞춘 합리적인 거래단가 형성에 주력하겠다는 기존 입장을 거듭 재확인하고 있다.

메이커는 맞고 유통시장은 틀리다 말할 수 없다. 유통시장 또한 있는 그대로의 체감에 따라 형성된 시세다. 다만, 고점인식에 대한 결은 철근과 미묘한 차이를 보이고 있다. 계절적인 비수기 진입 따른 수요감소 불안이나 매출부족 등은 동일하다. 하지만, 장기간 일관되게 상승해온 H형강 가격의 피로감이 현시점 고점인식의 부인할 수 없는 요인으로 작용하고 있다는 점이다.

다음 주는 H형강 시장 스스로 지목하는 분수령이다. 출하 통제라는 최후의 카드를 뽑아 든 제강사와 유통시장의 고점인식, 거래침체, 매출압박 등이 보이지 않는 힘겨루기에 나설 전망이다. 다음 주 시장에서 가시화되는 시세가 남은 11월과 4분기 시장의 고점을 결정할 것이라는 관측도 제시되는 상황이다.

수입산 H형강 또한 다음 주의 분수령 의미가 커졌다. 아직 가격인상 관철여부를 말할 수 없는 상황에서, 다음 주 국내산 시세에 따라 수입산 H형강 가격의 ‘진퇴’ 또한 함께 결정될 전망이다. 국내산과 수입산 H형강 시세가 어느 때보다 예민하게 묶인 상황이다.