구조적 한계 탓에, 남은 상반기 적정마진 ‘불안’

“근본적인 시황변화 직시, 상호 개선노력 절실”

철근 유통업계의 활로 고민이 깊어 졌다. 실질적인 적자판매가 5개월째로 장기화되면서 체력이 빠르게 떨어지고 있다. 더 큰 문제는, 적정 마진확보의 실마리를 찾지 못하고 있다는 점이다.

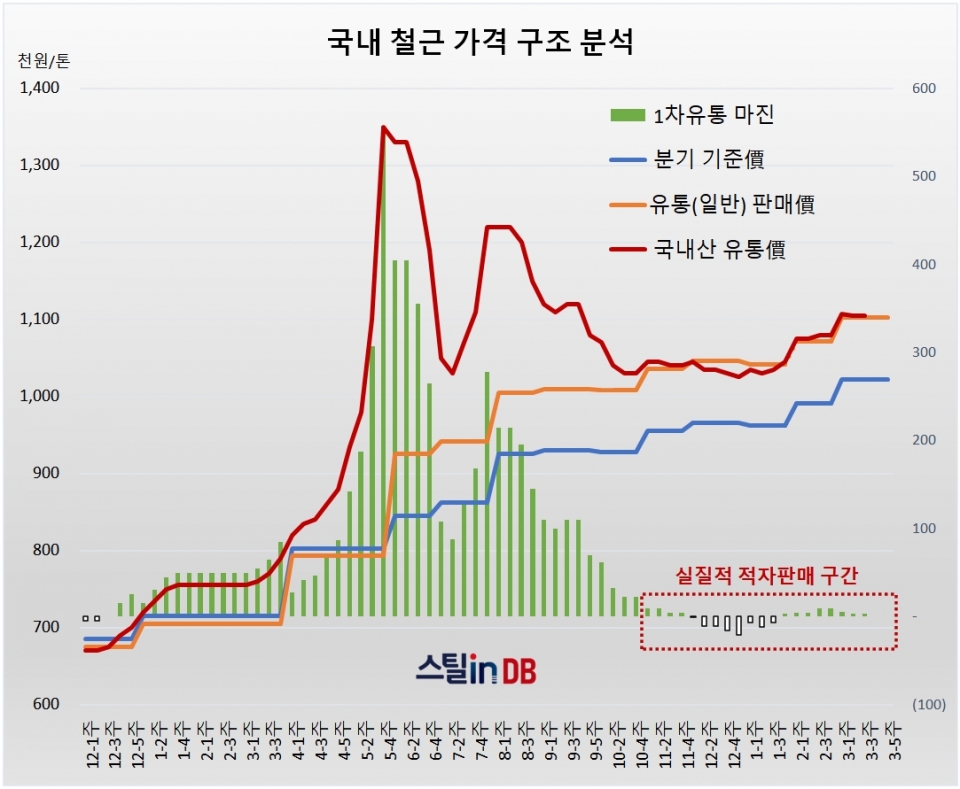

시세회복 기대를 높였던 3월. 철근 유통 대리점(1차 유통)의 판매가격은 톤당 110만2,000원~110만5,000원으로 내려섰다. 제강사의 유통향 일반판매 가격(=유통원가)이 110만2,000원임을 감안하면, 마감가격을 위협하는 시세다.

사실상 적자판매다. 철근 유통 대리점의 평균 판매관리비를 톤당 1만5,000원 안팎으로 볼 때, 최소마진도 확보하지 못하는 실정이다. 마진 스프레드가 톤당 1만원 미만으로 떨어진 지난해 11월 이후 5개월 연속 실질적인 적자판매가 이어지고 있다. 이 가운데, ‘지난해 12월’과 ‘올해 1월’ 두 달은 마감원가조차 밑도는 가격구조가 연출됐다.

지난해 가을 성수기의 패색이 짙어 진 11월 이후, ▲수요부진 ▲과다재고 ▲거래심리 악화 등의 악재가 맞물려온 결과다. 올해 1월 하순부터는 시세상승 기대감으로 가수요 심리가 강하게 작동했다. 하지만 예년을 크게 앞선 비수기 매수세가 유통시장의 재고증가 부담을 키운 데다, 실수요마저 동력을 회복하지 못하면서 봄 성수기 시장에 대한 회의감이 커졌다.

■ 매월 가격은 오르지만…마진확보 기대는 ‘요원’

제강사의 철근 판매가격은 △2월 톤당 2만9,000원 △3월 3만1,000원이 오른 데 이어, 4월에도 톤당 2만원 이상(전기요금 인상분 제외)의 추가 인상이 관측된다. 하지만 유통 대리점의 직송판매 대부분은 적자를 벗어나지 못하는 실정이다. 유일한 마진확보 수단은 가격인상 전 비축재고의 시세차익 뿐이다. 이 마저도 유통시장의 재고포화(구매력 상실) 탓에, 팔지도 사지도 못하는 거래정체의 늪에 빠진 형국이다.

실수요 공백이 유통시장의 구조적인 문제를 키운 것도 맞다. 제강사의 이원화(기준가격+8만원) 가격체계가 10개월째 지속되면서, 유통업계의 실수요 판매는 맥이 끊긴 상태다. 실수요와 재유통을 병행하며 매출과 수익을 조절해오던 과거의 운영이 불가능해진 것. 재유통 시장에 갇힌 유통업계가 한계를 뛰어 넘지 못하는 중요한 이유로 작용하고 있다.

이런 구조라면, ‘철근 판매가격이 더 오른다 해도, 유통업계의 마진확보는 요원하다’는 기류가 강하다. ‘당장의 4월은 물론 남은 상반기 동안 적정 마진확보가 불가능할 수 있다’는 위기감마저 높아졌다. ‘구조적인 한계가 큰 유통시장에서는 인상된 기준가격을 쫓아가기도 빠듯하다’고 토로하고 있다.

■ '기울어진 운동장' 탓일까?...'적응력' 탓일까?

철근 유통 대리점의 적정마진 고민은 고질적인 문제였다. 그럼에도, 최근 년도 들어 적정마진에 대한 위기감이 커진 이유는 무엇 때문일까. 근본적인 변화에 주목해야 한다.

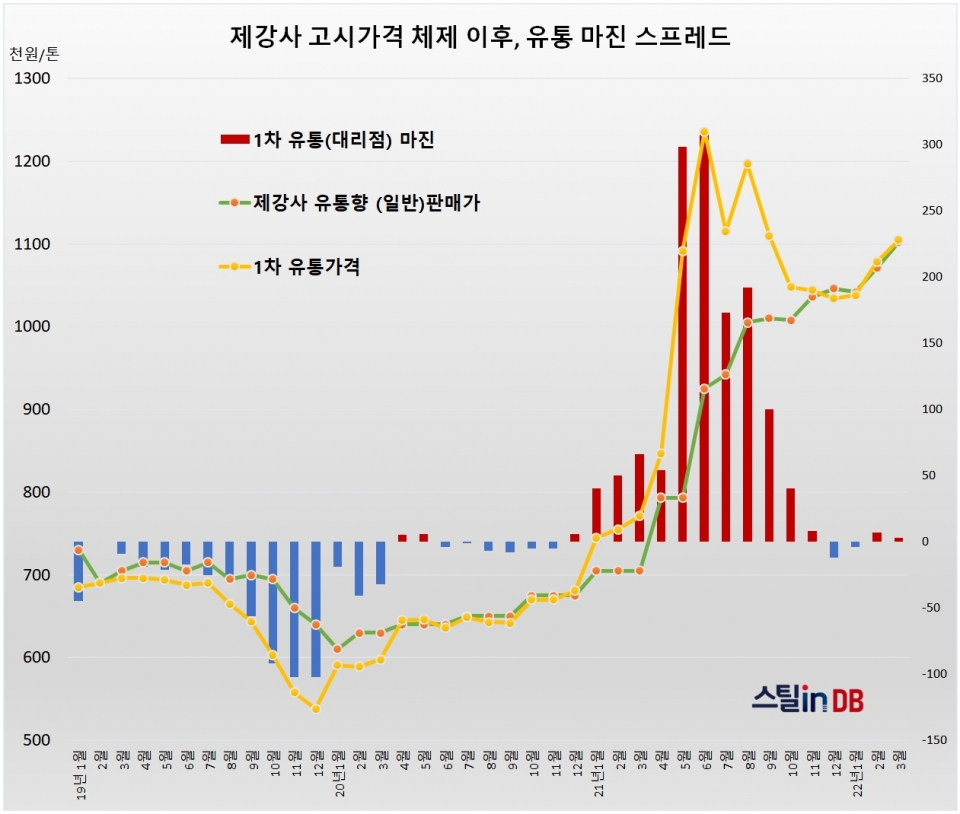

과거 ‘선판매·후정산’ 체제에서 제강사와 대리점은 경제적인 공동체로 볼 수 있다. 확정가격 없이 판매한 철근을 사후 정산하는 압박감은 크지만, 유통 대리점의 적정마진에 대한 책임을 제강사가 함께 짊어지는 구조로 볼 수 있다. 이에 반해, 현재의 ‘고시가격’과 ‘원칙마감’ 체제에서는 적정마진에 대한 책임을 오롯이 유통 대리점이 짊어지는 구조로 바뀐 셈이다.

‘철근 제강사의 달라진 가격체계’와 ‘유통업계의 자력마진에 대한 고민’은 여전히 시행착오의 과정에 있다. 변화의 출발점이었던 2019년의 격한 혼돈에 이어, 2020년까지도 철근 업계는 해법을 찾지 못했다. 2021년 대란으로 고민의 유예를 보낸 것 뿐, 해결된 것은 아니다.

2021년 상반기에 유통업계가 막대한 마진을 챙겼던 것은, 제강사의 가격체계가 원자재 대란을 반영하지 못하면서 일시적인 시세차익 기회가 유통시장에 돌아갔기 때문이다. 개선된 현재의 가격체계에서는, 지난해 상반기와 같은 기회가 유통시장에 다시 돌아가는 것은 불가능하다. 철근 시장이 뒤집힐 만큼 수급상황이 돌변해야 하지만, 이 역시도 완충역할을 할 국내산·수입산 시중재고가 넉넉하다.

제강사가 철근 고시가격 체제를 시작한 2019년 1월 이후 3년 3개월(39개월)이 흘렀다. 이 기간 동안 국내산 1차 유통가격(대리점 판매가격)이 마감가격을 톤당 1만원 이상 웃돈 것은, ‘2021년 1월~10월뿐’이다. 해당 10개월 ‘이전의 24개월’과 ‘이후의 5개월’은 월평균 톤당 1만원의 마진도 확보하지 못했다.

고시가격과 원칙마감 체제 이후, 제강사의 입장은 일관된다. ‘과거의 거래관행에서 벗어나, 달라진 가격체계와 시장환경에 대해 유통업계 스스로 적응력을 높여 한다’는 것이다. 계절적인 시황변화와 무관하게 적정마진을 자력으로 확보할 수 있는 인식의 변화와 의지를 강조하고 있다.

유통업계의 반론도 일관된다. ‘제강사가 새로운 가격방침의 시행착오를 겪는 동안 혼선과 부작용의 부담은 고스란히 유통업계의 몫이었다’는 지적이다. ‘유통업계가 실수요와 재유통 거래의 균형을 회복하고, 최소한의 원가 변별력을 확보할 수 있도록, 제강사의 가격체계를 개선·보완해야 한다’는 목소리가 높다. 제강사의 ‘이원화 가격정책’과 ‘일물일가 유통마감 체계’를 꼬집는 것이다.