철근 시장의 고민이 다시 시작됐다. 설 연휴 직전까지 제강사 가격방침을 6만원 이상 밑돈 역마진 구조의 부담을 떠안은 채로 거래를 이어가게 됐다. 남은 월말 시장의 갈등보다 더 큰 고민은, 봄 성수기까지 긴 직선주로가 열리는 1분기의 예측불허 시세다.

■ 상반기 철근價, 출발도 구조도 “작년과 다르다”

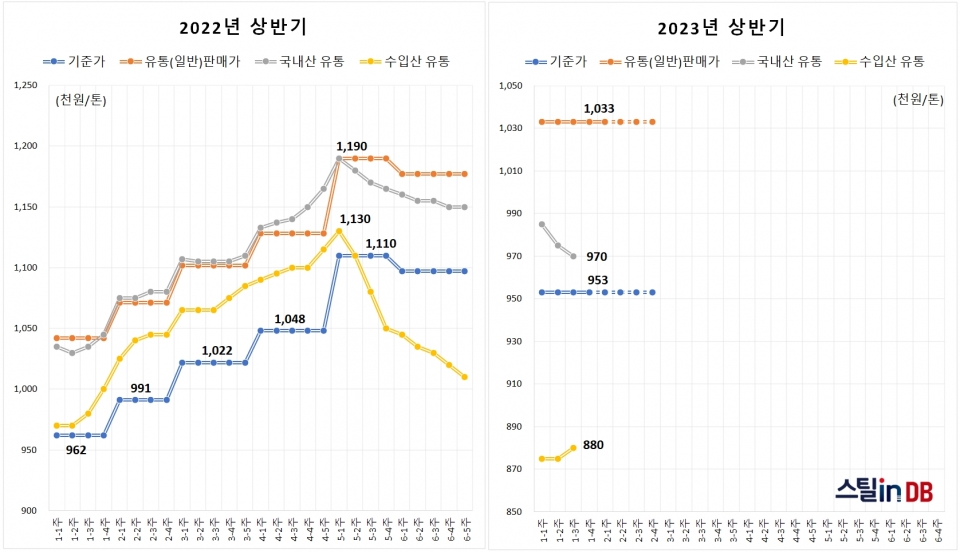

철근 시세에 대한 고민에서, 2022년의 기억부터 지워야 한다. 지난해 상반기에는, 러-우 전쟁의 충격으로 급등한 원자재 가격이 시세를 견인했다. 96만2,000원으로 출발했던 철근 기준가격이 2월(2만9천원↑) → 3월(3만1천원↑) → 4월(2만6천원↑)까지 톤당 3만원 안팎의 인상을 이어가면서 거래심리를 이끌었다. 5월(6만2천원↑)에는 일찌감치 가격급등이 예견되면서 봄 성수기 시장의 긴장감을 유지시켰다.

가격구조도 달랐다. 지난해 상반기 철근 유통가격은 동절기 부담이 컸던 1월에도 마감가격 하회폭을 1만원 미만으로 방어했다. 이후 가격 상승세가 이어진 5월까지는 줄곧 제강사의 가격방침을 상회하는 구조를 유지했다. 화물연대 파업으로 거래차질이 컸던 6월에도, 마감가-3만원 선을 넘어서지 않았다.

철근 유통시장의 수요 침체감은 동일했다. 하지만 ▲견조한 실수요 ▲재고부족 ▲가격상승 신뢰가 지난해 상반기 시장을 지탱했다. 올해 시장은 여러모로 지난해와 크게 다른 여건이다.

■ 기준가격 변수보다, 유통시장 수싸움 ‘치열’

2월 철근 기준가격은 ‘동결’이 유력하다. 누적조건을 따지는 기준가격의 결정구조를 고려할 때, 분기 둘째 달(2월)이 동결이면 분기 마지막 달(3월)도 동결 가능성이 높아진다. 3월 기준가격이 인상되거나 인하되더라도 그 폭은 제한적일 전망이다.

3월까지 철근 기준가격의 보합 가능성이 높다는 뜻이다. 다시 말해, 기준가격의 인상이 거래심리를 견인했던 지난해 상반기의 동력을 기대하기 어렵다는 얘기다.

유통시장 안에서의 수싸움이 치열할 수 밖에 없다. 제강사 가격방침을 톤당 6만원 이상 내려선 유통가격의 불안한 향배를 지켜보게 됐다. 과도하게 무너진 1월 유통가격에 대한 경각심이 높아진다면, 2월 기준가격이 동결되더라도 시중 유통가격은 상승할 수 있다. 만약 1월의 관성을 그대로 이어간다면, 2월 또한 살얼음판 시세를 피하기 어렵다.

즉, 기준가격과 별개로 움직일 수 있는 시중가격의 예측부담이 크다. 적어도 1분기 철근 시장은 ‘기준가격의 변수보다 체감시황의 변수를 따져야 한다’는 점에서 훨씬 난해할 전망이다.

■ 봄 성수기 채비도 분산…1월 말∙2월 하순 ‘주목’

철근 기준가격의 변동성은 제한되고, 유통가격의 변동성은 커졌다. 봄 성수기를 준비하는 비축수요 또한 분산될 가능성이 높아졌다. 특정 시점에 비축수요가 일어난다 해도, 공격적인 매집의 확신을 갖기 어렵기 때문이다.

철근 시세의 방향성이 뚜렷해 질 때까지는, 거래구간을 잘게 쪼개서 구매나 판매 사이클을 짧게 가져가는 거래흐름이 이어질 전망이다. 예측력이 크게 떨어진 시장에서 ‘무리한 승부수는 금물’이라는 인식이 강하다.

봄 성수기 수요에 시동이 걸리는 3월까지, 주목되는 매입 지점은 두 곳이다.

첫번째 지점은, 설 연휴 직후~1월 말까지의 짧은 구간이다. 시중 유통가격의 ‘과도한 이탈의 경각심’과 ‘일정폭의 회복력’을 기대하는 계산에서, 남은 1월을 1차적인 저점으로 보고 일정량의 구매가 일어날 수 있다.

두번째로 눈 여겨 볼 지점은, 2월 하순이다. 경계심이 큰 2월 시장의 불확실성이 해소되고, 3월 시장에 대한 예측력이 높아지는 구간이기 때문이다. 해당 시점에 3월 철근 기준가격의 하락 신호가 없다면, 2월 하순을 봄 성수기 채비 구간으로 판단하는 수요가 예상된다.