내수판매 970만톤 4.5%↓…실수요-유통 양극화 심화

수입 62만톤 34.0%↓…재고∙수익악화∙환율 리스크 부담

6월 화물연대 파업, 가격폭락 앞둔 7월 ‘침체 분수령’

건설, 원자재價 급등 부담에 금리폭등 충격 ‘설상가상’

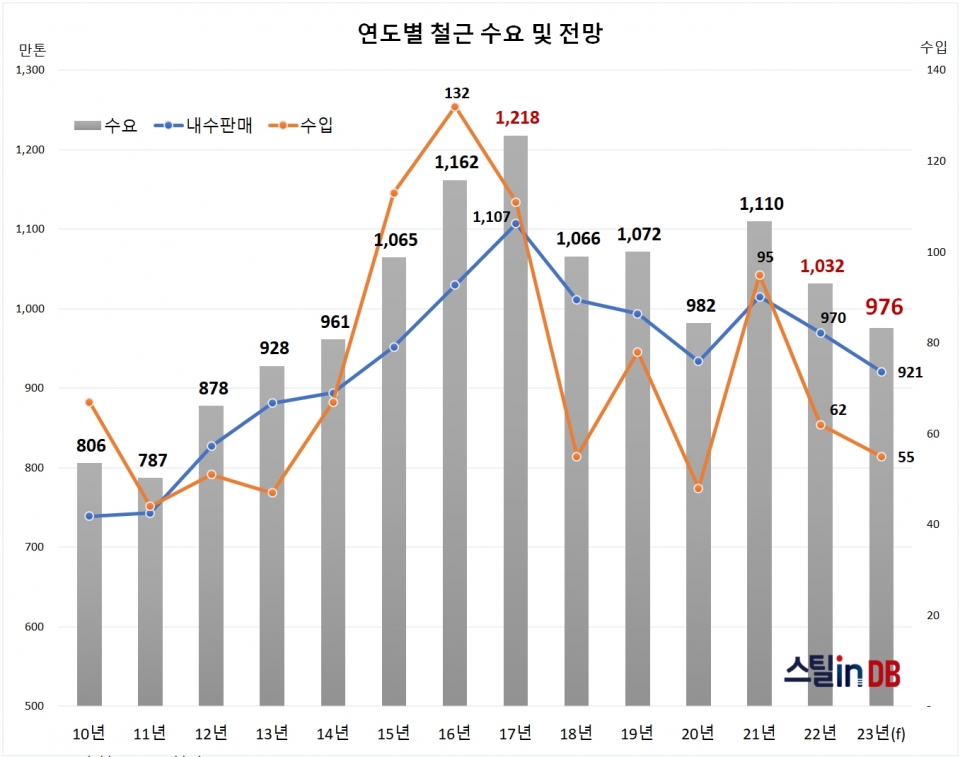

23년 수요 976만톤, 9년만에 최저…'2년 연속 감소'

지난해 철근 수요가 시장의 기대를 크게 빗나갔다.

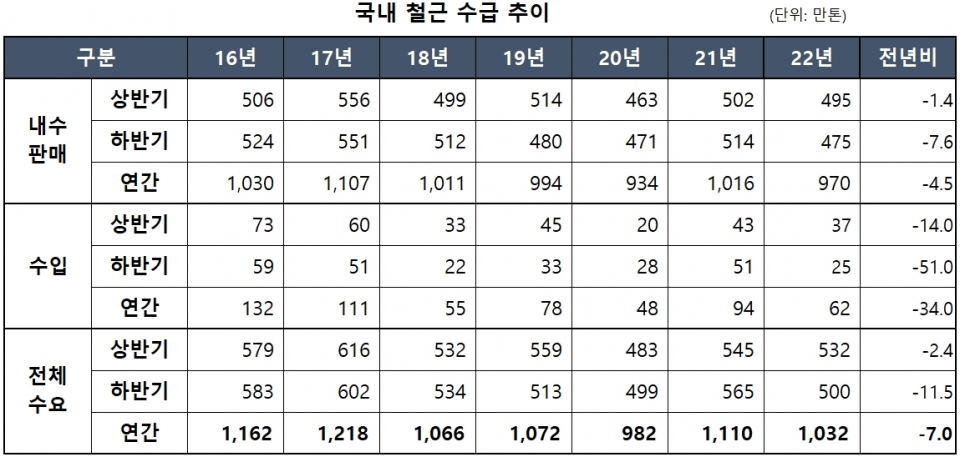

본지 통계 기준, 2022년 국내 철근 수요는 1,032만톤으로 전년 대비 7.0%(78만톤) 감소한 것으로 집계됐다. 2021년 철근 수요가 6년 만에 두 자릿수 증가를 기록했던 것을 감안하면, 2022년의 수요감소 충격은 컸다. 견조했던 건설지표를 토대로 철근 수요에 대한 신뢰가 강했던 것도, 실망을 키웠다.

‘익숙했던 1,000만톤/년 대 수요를 당분간 기대하기 어렵다’는 불안감으로 2022년 한 해를 마쳤다.

2022년 내수판매는 970만톤으로 전년 대비 4.5%(46만톤) 감소에 그쳐, 전체수요보다 적은 감소율로 선방했다. 여기에는, 2021년의 대란을 겪은 건설업계가 안정적인 공급에 대한 선호가 높았던 점. 해를 넘긴 기존 수주물량의 이월효과가 수요감소 충격을 줄여줬던 점 등이 긍정적으로 작용했다. 다만 실수요가 제강사에 집중되면서, 상대적으로 유통시장의 수요 침체감이 컸던 양극화 구조가 심화됐다.

2022년 수입은 62만톤으로 전년 대비 34.0%(32만톤) 줄어 내수판매보다 크게 꺾였다. 상반기까지 20만톤 안팎(인천항)의 장기재고가 부담으로 작용했던 점. 악화된 수익구조와 환율 리스크의 부담으로 공격적인 수입에 나서지 못했던 점 등을 주된 요인으로 꼽을 수 있다.

수입 철근 유통가격이 국내산보다 평균 8만원이나 낮았고, 연중 두 번이나 15만원 안팎의 큰 격차를 기록했음에도 시장 공략에는 한계가 컸다. 수입 철근의 시장점유율 또한 전년 대비 2.6%포인트 줄어든 6.0%를 기록했다.

연중 철근 수요는 ‘상고하저’ 흐름이 뚜렷했다. 상반기 철근 수요는 532만톤으로 전년 대비 2.4% 감소에 그쳤지만, 하반기 수요는 11.5%의 두 자릿수 감소를 기록했다. 화물연대 파업 충격이 컸던 6월과, 사상 최대 가격폭락(8월 15만4천원↓)을 앞둔 7월의 수요침체가 시세변화의 분수령으로 작용했다.

수요 흐름에서는, 상반기의 원자재 가격폭등 부담이 커진 건설시장이 하반기에 금리폭등의 직격탄을 맞으면서 수요절벽 상황을 맞게 됐다. 철근 수입시장 또한 수익악화와 환율 폭등 부담이 하반기 집중됐다.

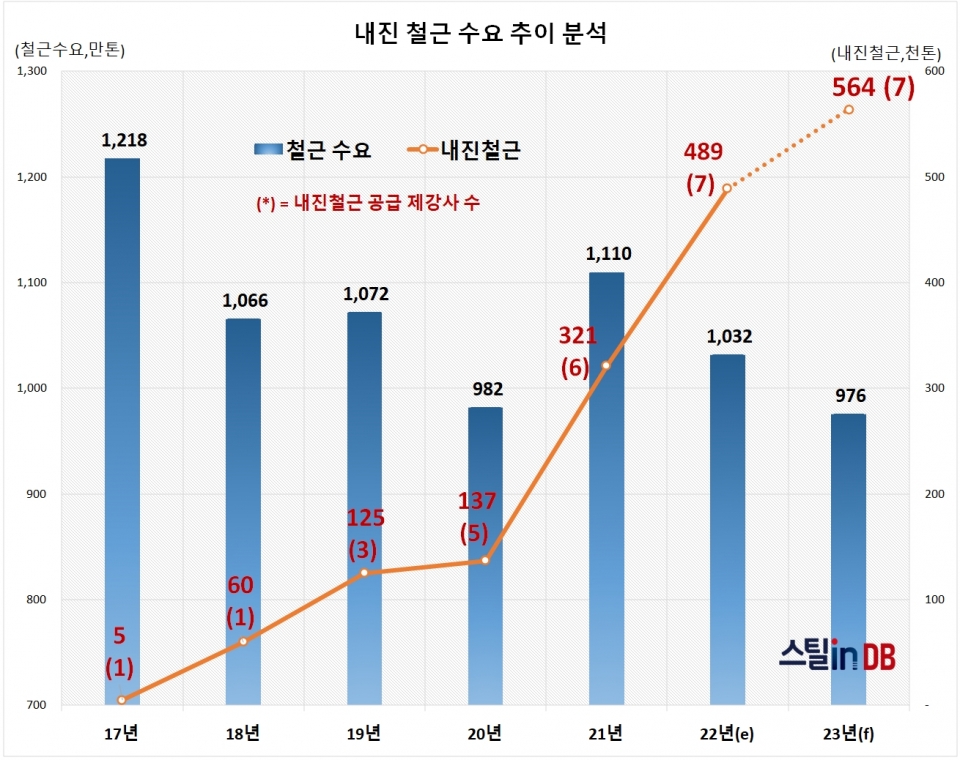

지난해 수요감소를 역행한 것은 내진철근 뿐이다. 본지 통계 기준, 2022년 내진철근 수요(=판매)는 49만톤으로 전년 대비 52.3%(17만톤) 늘어 2년 연속 수직증가 했다. 전체 철근 수요에서 4.7%, 내수판매에서는 처음으로 5.0% 선을 넘어섰다. 내진철근 수요는 2023년에도 15.3%(8만톤)의 두 자릿수 증가세가 이어질 것으로 관측됐다.

2023년 철근 시장은 수요감소 충격을 이어갈 전망이다. 본지가 7대 제강사를 대상으로 조사한 2023년 철근 수요전망은 평균 976만톤으로, 전년 대비 5.4%(56만톤) 감소할 것으로 관측됐다. 지난 2014년(961만톤) 이후 9년 만에 최저치로 떨어지는 숫자다. 수요감소의 깊이를 가늠하기 힘든 불확실성의 공포도 크지만, 최근 10년 이상 겪어보지 못한 2년 연속 수요감소. 즉 장기침체의 부담이 클 것으로 예상된다.