철스크랩 9만2천원↓∙철근 7만2천원↓…가동률 14%p↓

가격이원화 퇴장, 실수요향 판매 집중…연착륙 기반

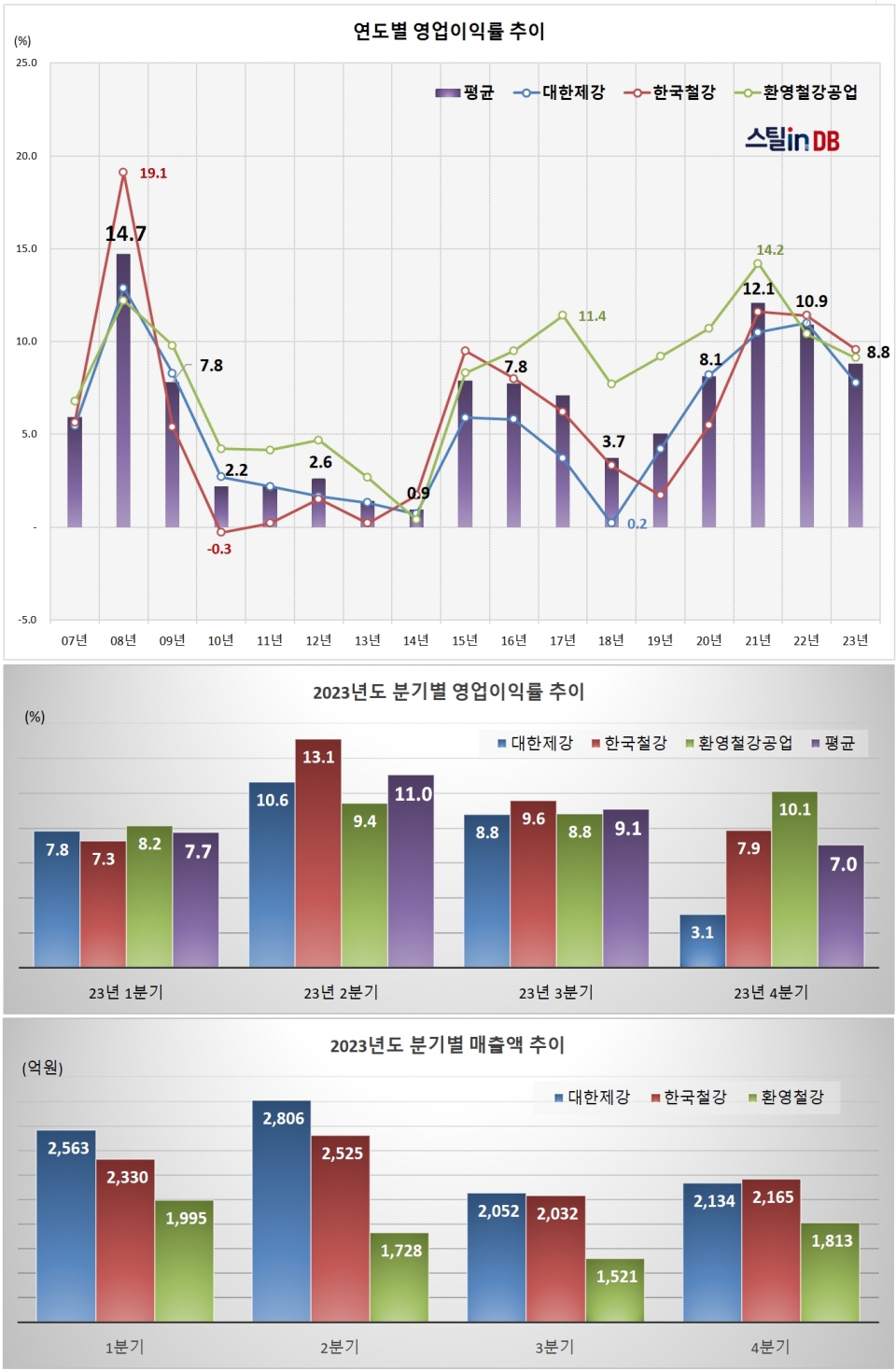

철근 제강사 경영실적이 경기침체의 서막을 알렸다. 전업 제강사의 영업이익률이 2년 연속 내려서면서 두 자릿수 이익률과 작별했다.

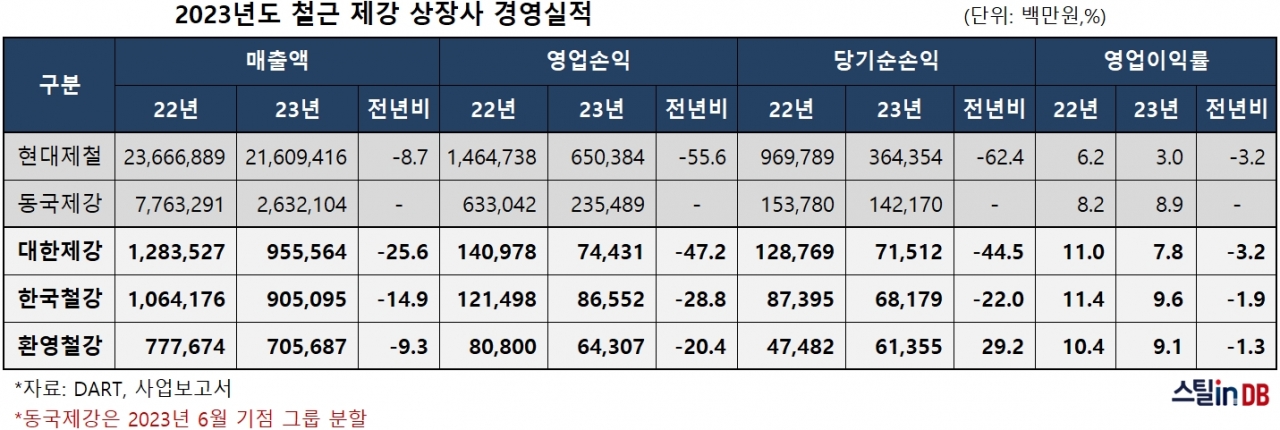

철근 전업 제강 3사(대한,한철,환영)의 사업보고서에 따르면, 2023년도 평균 영업이익률은 8.8%로 전년 대비 2.1% 포인트 하락했다. 최근 고점을 기록했던 2021년의 12.1%에 비해서는 3.3% 포인트의 누적 낙폭을 기록했다.

매출액과 영업이익이 동반 감소하는 실적악화 기조가 뚜렷했다. 하반기부터 체감경기가 가파르게 무너지면서 경영악화에 대한 우려가 높았지만, 일단 지난해까지는 연착륙의 위안이 컸다. 상향 평준화 됐던 제강사 수익성의 변별력이 다시 커진 것도 주목할 변화다. 특히 실물경기의 침체가 본격화 됐던 지난해 4분기의 업체별 격차가 크게 벌어졌다.

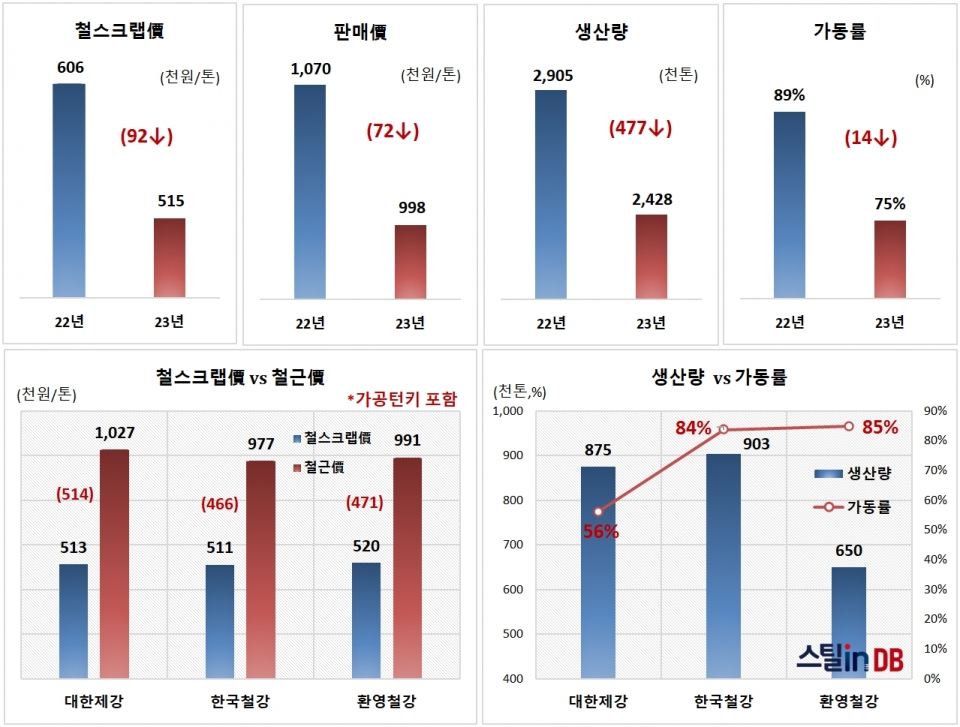

수익구조를 결정짓는 주요 구성요소가 일제히 하락했다. 생산원가에서 가장 큰 비중을 차지하는 철스크랩은 톤당 51만5,000원으로 전년 대비 9만2,000원 하락했다. 이에 비해 철근 판매가격은 톤당 99만8,000원으로 전년 대비 7만2,000원의 하락에 그쳤다. 철스크랩과 철근 가격만 따지는 메탈 스프레드는 톤당 2만원(46만4천원→48만4천원)의 수익개선 구조가 만들어졌다.

하지만 철스크랩 이외의 원가상승 부담이 컸다. 지난해 3개사는 242만8,000톤의 철근을 생산해 전년 대비 47만7,000톤, 16.7%의 감소율을 기록했다. 견조하게 유지되던 가동률 또한 전년 대비 14% 포인트나 낮은 75% 선까지 떨어졌다. 공장 설비가동률 감소로 인한 고정비 상승과 전기요금∙연료비, 운송비 등 기타원가 요소들이 숨은 악재로 발목을 잡았다.

대한제강의 경우, 지난해 가동률이 56%를 기록해 타사 대비 30% 가깝게 낮았지만 영업이익률은 1.3%~1.8% 포인트의 격차에 불과했다. 효율성 위주의 설비가동과 적극적인 고정비 절감의 결과로, 불황 속 생존모델에 대한 고민이 깊어진 동종 제강사들의 시선이 쏠렸다.

제강사 수익구조 변화의 주안점은?

본격적인 불황의 충격은 올해부터 반영될 전망이다. 2023년도까지는 수익창출 요소를 극대화하거나 수익악화 요소의 반영을 최대한 늦추는 연착륙에 초점이 맞춰진 것으로 판단된다.

가장 주목할 변화는 가격이원화의 퇴장이다. 2021년과 2022년의 수익개선을 견인하던 가격이원화 정책은 지난해 6월부터 '기준가격-유통가격' 구조로 전환되면서 사실상 존재감을 상실했다. 4분기 들어서는 판매가격→기준가격 베이스로 계산서 발행 기준을 바꾸는 등 가격이원화 정책의 퇴장이 공식화 됐다. 다만, 적어도 상반기까지는 가격이원화 정책의 효과가 적극 반영된 것으로 볼 수 있다.

유통 대리점 판매의 후정산이 최소화되거나 미뤄진 점 등도 ‘2023년’과 ‘2023년 4분기’ 수익방어의 숨은 요소로 지목된다.

실수요에 집중된 판매구조도 주목할 요소다. 지난해 철근 제강사들의 실수요 판매비중은 역대 최고치로 올라갔다. 주요 제강사의 실수요향 판매비중이 70%~80%, 유통향 판매에 주력하던 중견 제강사의 실수요 매출비중도 50%~60% 수준까지 올라갈 정도로 실수요 집중도가 높아졌다. 유통시장의 수요기반인 중소형 건설현장이 직격탄을 맞기도 했지만, 실수요처의 제강사 직거래 증가 영향이 컸다. 가격이원화 정책 또한 제강사의 실수요 판매비중을 끌어 올린 요인으로 작용했다.

높은 실수요 판매비중은 제강사 수익구조에 두 가지 긍정적인 효과를 키웠다. 첫번째는, 경기침체 이전 할증 수주 물량의 온기를 최대한 유지할 수 있었다. 두번째는 '엑스트라 인상'과 '기타원가 인상분' 반영의 효과가 극대화 될 수 있었다. 엑스트라와 기타원가 인상분은 모든 철근 판매에 동일하게 적용되지만, 실수요향 판매에서 초고강도(SD500∙600)나 내진(SD400S∙500S∙600S) 강종의 비중이 월등히 높다.

제강사 평균 영업이익율 8%, 순이익율이 6.5% 면 일반 제조업에서 상상도 할 수 없는 흑자임,

이렇게 흑자가 많이 났는데 유통대리점은 다 적자를 보고 있고 이게 말이 되나 참~~씁씁하네