제강사와 유통, 가공, 수입 등 철근 시장의 모든 구성원이 당혹감을 감추지 못하고 있다. 상상력이 모자랄 만큼, 철근 시장의 수요감소가 예상을 뛰어 넘는 충격 때문이다. 이제는 가늠하기 힘든 수요만의 문제가 아니다. 최적화의 새로운 균형점을 찾지 못하는 공급(생산)마저 혼돈을 부추기는 불안요소로 전락했다.

가장 큰 기회는 가장 큰 위기나 다름없다. 연중 가장 활발한 수급변화가 일어나는 분수령. 3월의 철근 시장에서 눈을 떼기 힘들다.

철근 수요의 계절공식, 올해도 통할까…?!

철근은 철강재 가운데 계절성이 가장 강한 시장이다. 그 말인즉슨, 계절 변화에 따라 수급 변화가 크게 일어난다는 뜻이며, 그로 인한 체감온도가 시세에 미치는 영향 또한 크다.

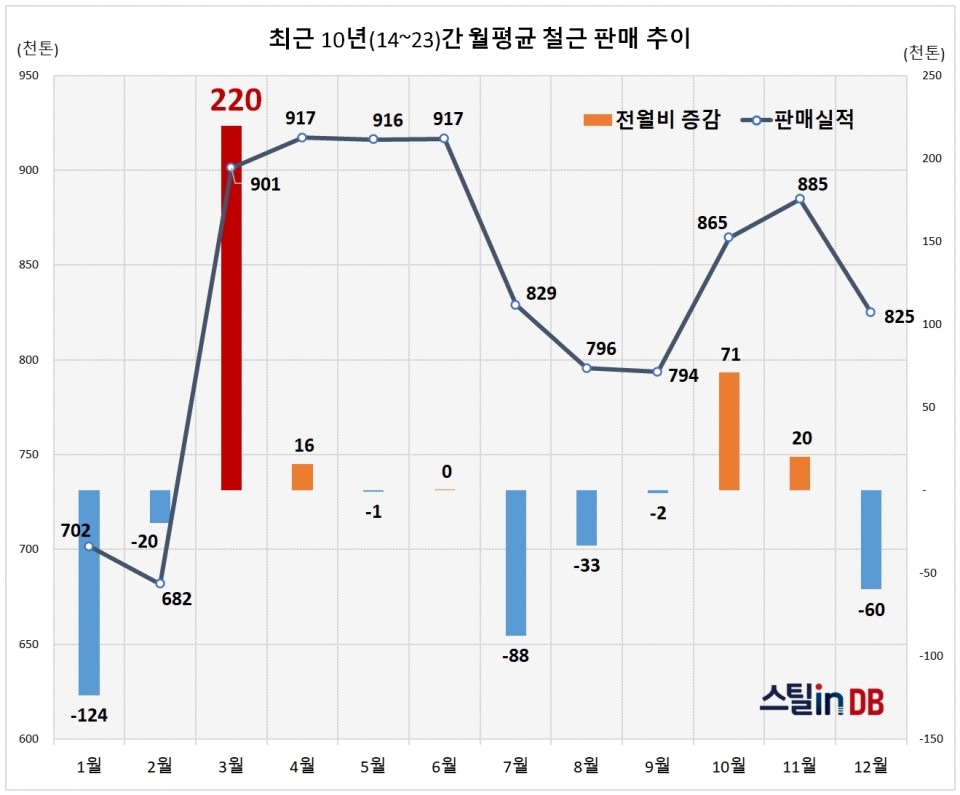

일년 중에 철근 수요가 크게 늘어나는 기점은, 단연 3월이다. 한국철강협회 통계에 따르면, 최근 10년 동안 월평균 철근 판매실적에서 3월(평균 90만1천톤)은 전월 대비 22만톤의 증가폭을 기록했다. 연중 최저점인 2월에서, 절정의 봄 성수기 구간인 4월~6월 석 달 평균의 98.3%까지 단번에 튀어 오르는 탄력을 보였다. ‘한 해의 철근 수요가 사실상 3월부터 시동이 걸린다’고 해도 과언이 아닐 정도로 3월의 수요증가는 압도적이다.

"이정도 일 줄은 정말 몰랐다…" 우려보다 심각한 수요공백에 놀란 1월과 2월. 그리고 연중 최대 수요증가의 분수령인 3월을 앞두고 있다. 봄 성수기는 물론, 올해 상반기를 판가름할 3월 시장에 대한 긴장감이 높을 수 밖에 없다.

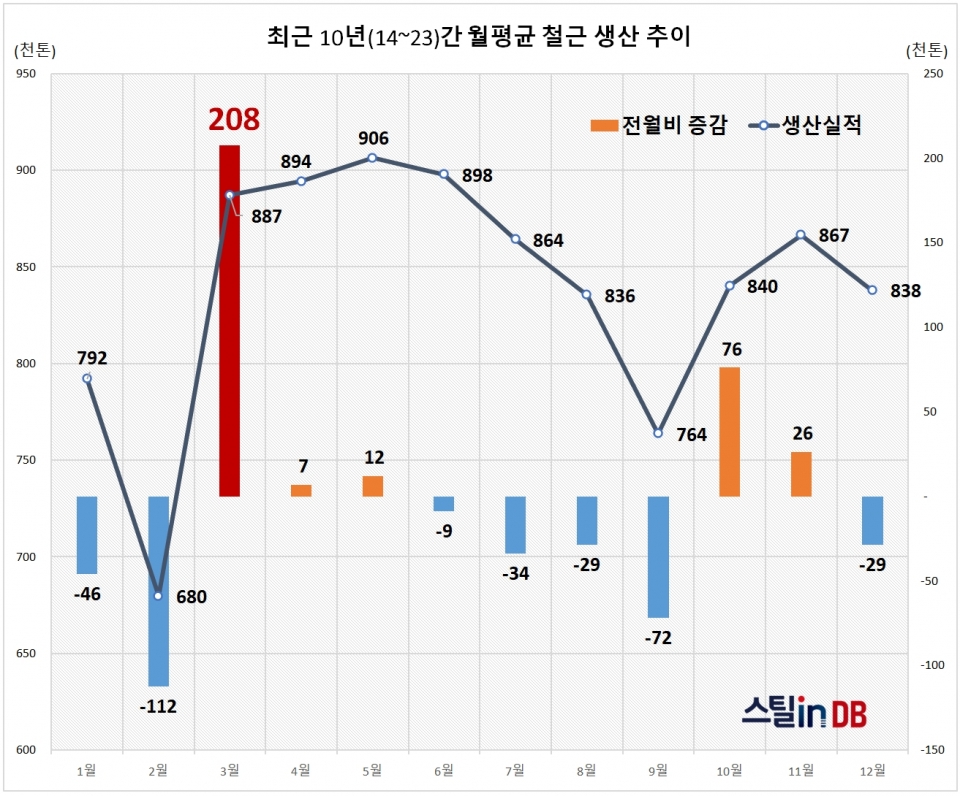

철근 시장이 긴장을 늦추지 말아야 할 것은, 수요 뿐만이 아니다. 연중 가장 큰 폭의 수요증가가 일어나는 3월은 생산 역시 연중 최대폭으로 늘어난다. 최근 10년 동안 3월 평균 철근 생산은 88만7,000톤으로, 판매와 마찬가지로 20만톤 이상의 압도적인 증가폭을 기록했다.

대세의 저울 3월, "기회이거나 위기이거나…"

3월의 철근 시장은 생산(공급)과 판매(수요)가 동시에 폭발하는 기점이다. 바꿔 말하면, ‘수요와 공급 가운데 어느 한쪽의 균형 변화가 크게 일어날 수 있다’는 뜻이기도 하다. 뜻밖의 수요공백과 재고증가에 당혹스러운 철근 업계 입장에서는, 시장의 균형을 바꿀 절호의 기회이기도 하다. 하지만 3월의 기회를 놓치면, 기나긴 장기전의 시행착오를 겪게 될 공산이 크다.

결코 간과해선 안 될 것이, 겪어보지 못한 1월~2월 판매다.

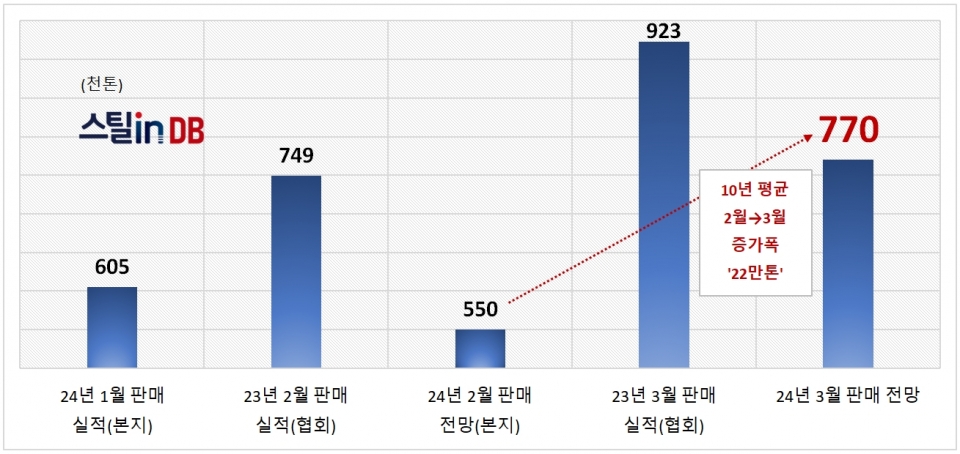

본지가 추산했던 8대 제강사의 1월 판매실적은 60만톤 선을 간신히 넘겼다. 2월에는 당초 판매목표(61만1천톤)보다 10% 가량 미달한 55만톤 안팎의 실적이 점쳐진다. 이럴 경우, 지난해 2월의 판매실적(협회 기준 : 74만9천톤)보다 20만톤 가깝게 적은 규모다. 설사 2월의 판매목표를 달성한다 해도, 전년 동월 실적을 14만톤이나 밑돈다.

1월과 2월의 판매 모두 역대급 저점을 기록한 시장에서, 3월 판매에만 맥락 없는 기대치를 반영할 수 없다.

2월 판매실적을 55만톤으로 가정할 때, 최근 10년의 2월→3월 평균 증가폭(22만톤)을 반영하면 77만톤. 오히려 예년의 비수기 실적에 가까운 숫자다. 우호적인 요소를 감안해도, 80만톤 이상의 3월 판매를 기대하기 어렵다. 지난해 3월의 철근 판매실적(92만3천톤)과 비교하면, 15만톤이나 적은 양이다.

3월 철근 시장도, 1월과 2월 못지 않은 수요감소 충격을 각오해야 한다는 결론이다.

또 다른 주안점은, 수요의 변수다. 올해 3월 철근 수요 전망에서, [긍정적인 요소]는 이례적인 겨울장마로 밀린 2월 수요가 3월 시장에 보태질 수 있는 점이다. [부정적인 요소]는 PF부실 사태가 본격화되고 있는 건설시장의 형편을 종잡기 어렵다는 점이다. 즉, 예정됐거나 진행중이던 공사현장의 순항 여부를 장담할 수 없다.

그런데, 애비를 애비라 부르지 못하는 사람들이 더 많고, 말을 말이라 말을 못하고 사슴이라고 말하는 언론들이 더 많지 않을까??