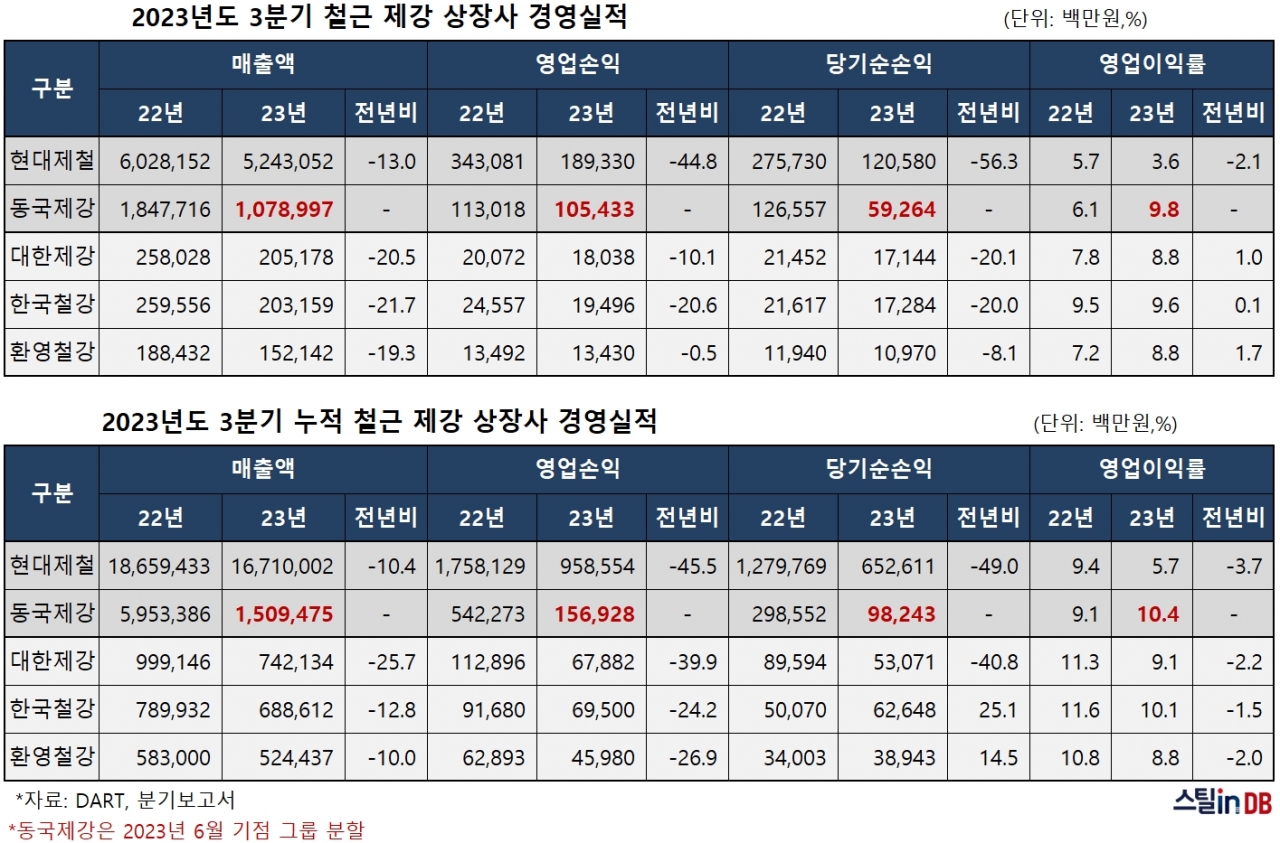

3분기 누적 수익도 연착륙…상향 평준화 견고

가격하락∙판매감소∙고정비 증가 삼중고 압박

늘어난 메탈 스프레드, 수익방어 기반 지탱

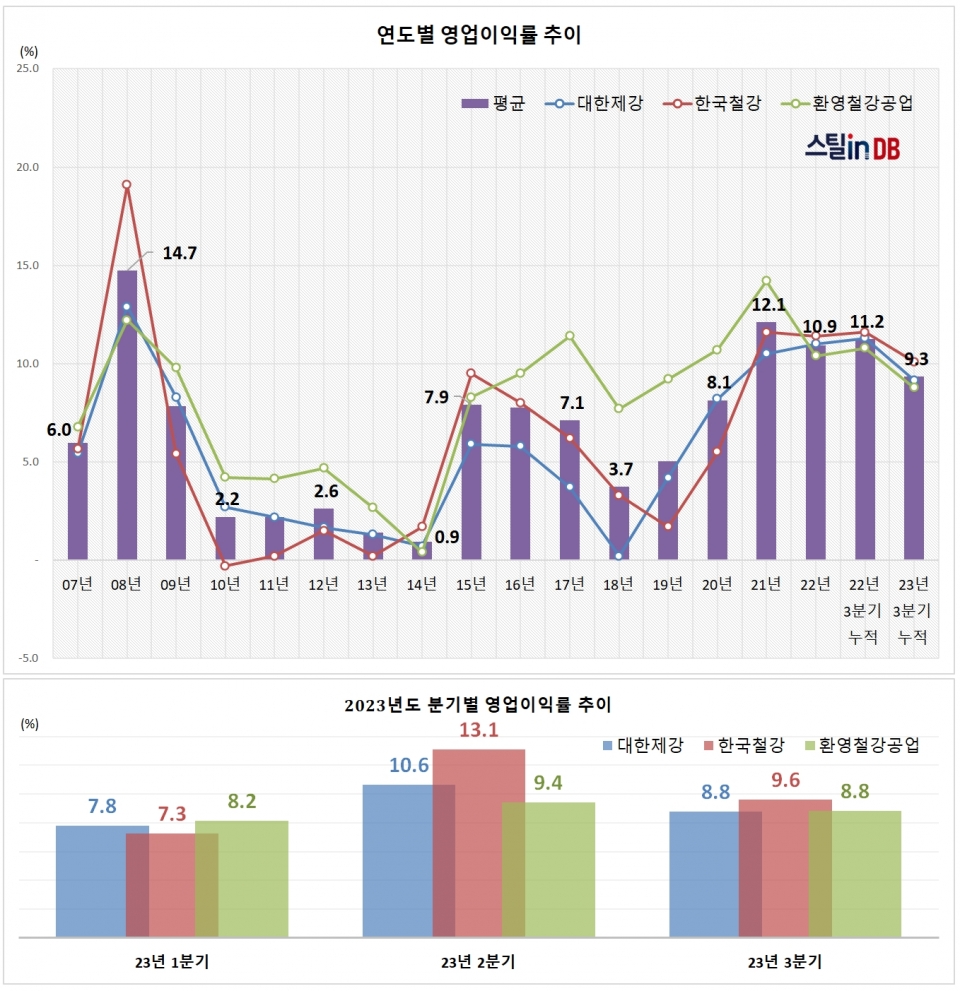

철근 제강업계가 두 자릿수 매출감소에도 9% 안팎의 높은 이익률을 달성했다.

각 사 분기보고서에 따르면, 철근 전업 제강 3사(대한,한철,환영)의 3분기 평균 영업이익률은 9.1%로 전년 동기 대비 0.9%포인트 상승했다. 전 분기에 비해서는 2.0%포인트 떨어졌지만, 3분기 들어 급격하게 악화됐던 시황을 고려하면 우려를 깬 선방이다.

누적 실적에서도 연착륙을 이어갔다. 3분기 누적 매출액과 영업이익 모두 두 자릿수 감소로 외형은 줄었지만, 9.3%의 높은 이익률을 지켜냈다. 전년 동기 대비 영업이익률 감소폭이 1.9% 포인트에 불과한 데다, 업체별 격차 또한 크지 않아 상향 평준화의 추세가 유지됐다.

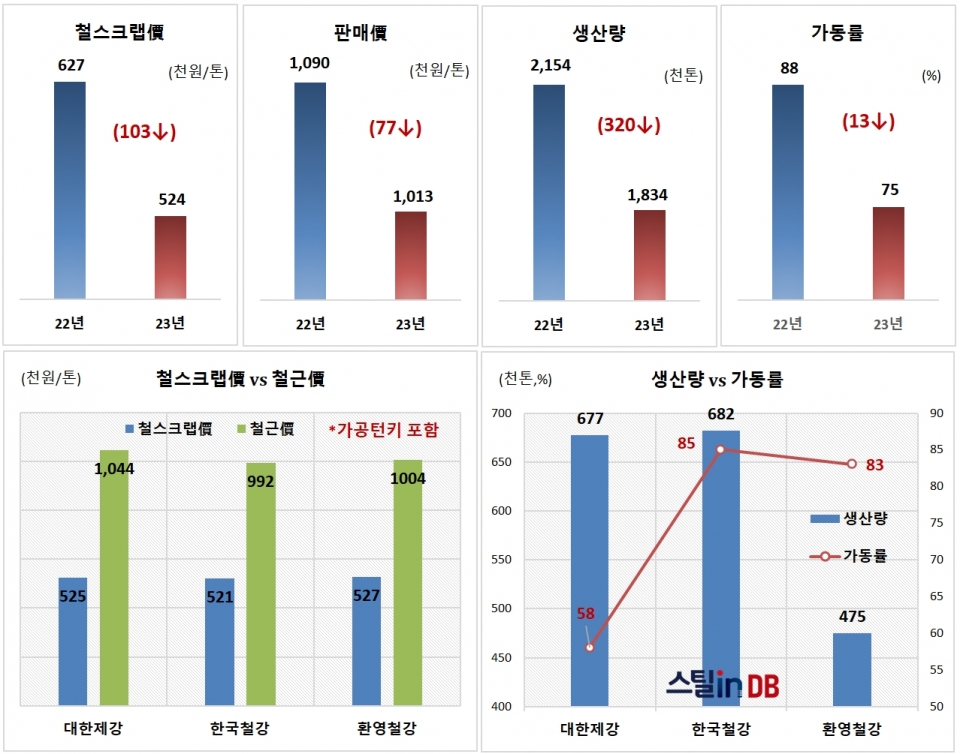

3분기 누적 기준으로, 전업 3사의 철스크랩 구매가격은 톤당 52만4,000원으로 전년 동기 대비 10만3,000원이 떨어진 데 비해, 철근 판매가격(101만3천원)은 7만7,000원 하락에 그쳤다. 롤마진의 의미를 갖는 메탈 스프레드가 톤당 2만6,000원 확대된 셈이다.

다시 정리하면, 철근가격 하락과 판매량 감소가 기본적인 매출 감소 요인으로 맞물렸다. 여기에 수급 최적화를 위한 감산 등 부대비용 상승으로 상시적인 고정비가 늘어난 것 또한 부담으로 더해졌다. 이러한 여건에서, 확대된 메탈 스프레드(46만3천원→48만9천원)가 수익악화 부담을 덜어주는 효과를 냈다.

전업 3사의 3분기 누적 철근 생산은 183만4,000톤으로 전년 동기 대비 14.9%(32만톤) 감소했다. 설비가동률(압연)은 평균 75%로 전년 동기 대비 13.0% 포인트나 떨어진 것으로 집계됐다. 대한제강사의 경우, 3개 공장 평균 가동률을 58%까지 낮췄지만 이익률은 여타 제강사와 대등한 실속 운영이 눈길을 끌었다.

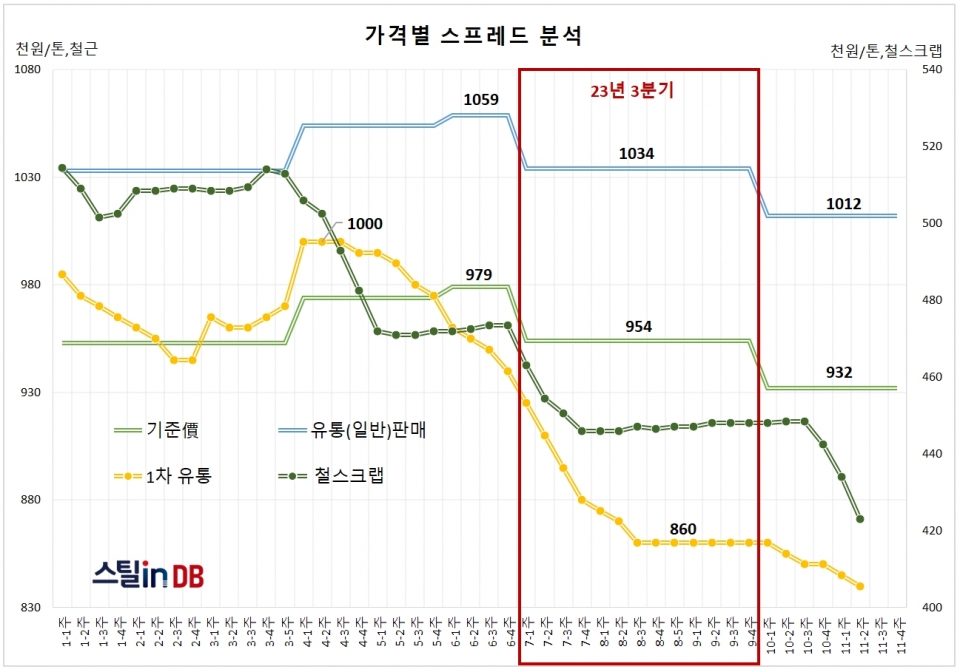

한편, 비수기에 해당하는 3분기 석 달 동안에는 ▲기준가격 인하 반영 ▲유통가격 급락에 따른 후정산 확대 ▲대보수 및 휴동으로 인한 고정비 증가 ▲실수요향 할인 확대 ▲보유재고 급증과 평가 손실 등의 부담이 집중됐다.

영업을 안해도 판매가 되고, 고객의 요구를 무시하고 듣지 않아도 되고, 시장가격을 무시하고, 모른체하고 마음대로 마감해도 되고.......그래서 회사에 잘만 보이면 돼지........

억~~~~~~~~~~