단조 중단 이후 무게감 커진 철근사업 미래경쟁력 고심

동종업계 재편 급물살·한철 연관거점 압박…고민 키워

운영효율성·원가 경쟁력 초점…차세대 철근사업 모델 예상

“한국철강이 적자면, 모두가 적자다”, “한국철강이 가장 마지막에 살아남을 것이다”... 자타공인 철근 제강업계 원가경쟁력·자본력 갑(甲)을 평가 받아온 한국철강의 미래경쟁 고민이 깊어 졌다.

태양광에 이어 단조사업까지 중단하면서, 철근 사업의 어깨가 무거워졌다. 단조의 공백을 메우는 것보다, 철근 사업의 미래경쟁력을 확보하는 것이 중요해진 것으로 판단된다.

한국철강의 철근 설비투자설은 단조사업 중단결정 시점인 2019년 말에도 제기된 바 있다. 단조사업을 중단하고 구조조정에 주력하면서 잠잠했던 설비투자설이 다시 수면 위로 올라왔다.

한국철강은 철근 설비투자의 검토 상황 자체는 부인하지 않고 있다. 다만 설비투자의 방향과 시점, 내용 등을 포함한 진행여부까지, ‘현재로서는 어떠한 것도 확정되지 않은 상태’라는 입장에 선을 긋고 있다.

외부에서 거론되는 한국철강 설비투자설과 동종업계의 환경변화 등을 고려한 추론의 영역에서 풀어볼 수 밖에 없다. 현 시점의 주안점은, 한국철강이 30여년만에 철근 설비투자를 고민하게 된 배경과 의미다.

■ 한국철강의 설비투자 고민과 배경은?

중요한 출발점은 단조사업 중단이다. 2019년 당시, 단조사업 중단 결정의 이유를 크게 두가지로 봤다. 첫번째는 한국철강 경영이익을 반토막 내던 단조사업의 적자운영 부담이었다. 두번째는 단조적자를 감당하기 버거워진 철근사업의 시황악화 부담이다. 적자운영이 단조사업 중단의 직접적인 이유지만, 철근사업의 위기감이 단조사업 중단 결심을 굳힌 또 다른 이유였던 셈이다.

단조사업 중단결정 직후 제기됐던 철근 설비투자설은, 몇가지 이유에서 고개를 끄덕이게 했다. 대표적으로, ▲단조사업 중단 이후 한국철강의 미래를 짊어질 철근 사업의 근본적인 경쟁력 강화 ▲단조사업 중단의 인적·물적 구조조정 부담 축소 ▲기존 설비기반의 효율적인 활용과 신규 투자비용 절감 ▲재무구조 개선효과와 별개로 남은 매출공백 만회 등을 꼽을 수 있다.

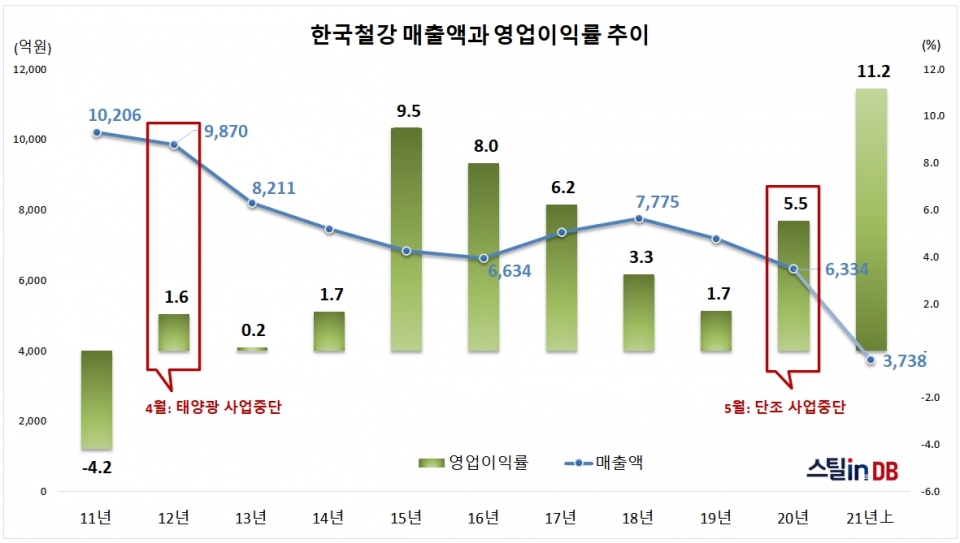

단조사업 중단 원년인 2020년 한국철강의 매출액은 6,334억원으로 전년 대비 11.9% 감소했다. △단조사업 중단 영향을 뿐만 아니라, △철근 생산·판매량 감소 △철스크랩과 철근 가격의 동반하락 등이 복합적으로 작용한 결과다. 이와 달리, 영업이익은 2.9배 늘어난 351억원. 영업이익률은 1.7%→5.5%로 수직상승 했다. 경영이익 또한 단조 적자의 차단과 철근 수익구조 개선이 맞물린 성과다. 2021년 상반기의 영업이익(419억원)은 이미 2020년을 넘어섰고, 11.2%의 두 자릿수 영업이익률을 기록한 상태다.

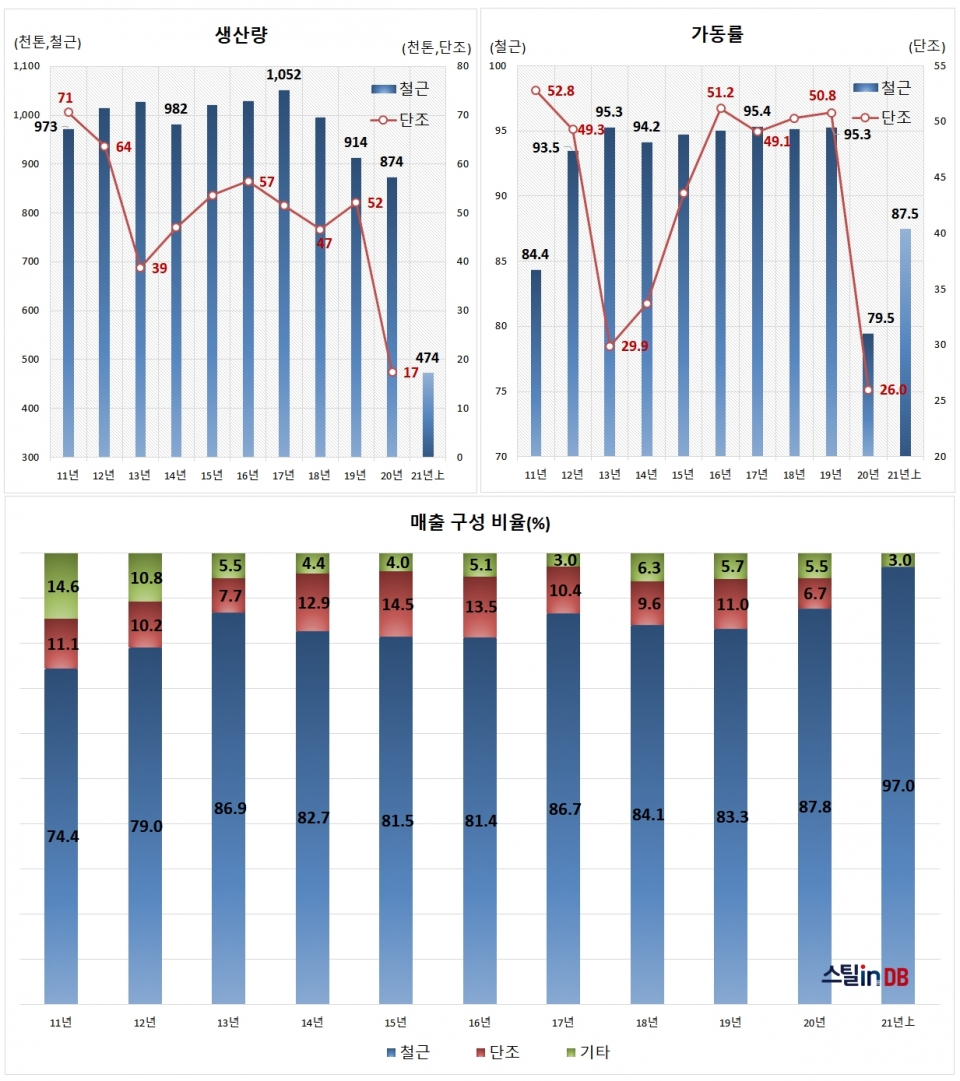

매출 의존도는 철근 사업에 집중됐다. 2019년 83.3%였던 철근 매출비율은 단조사업을 중단한 2020년 87.8%로 올라선 데 이어, 2021년 상반기에는 97.0%의 절대적인 비중을 차지하게 됐다.

2021년 현재 한국철강의 설비투자 고민은, 단조사업 중단시점과 크게 다르지 않다. 다만 단조사업을 중단하고 1년 이상의 시간이 흐르면서, 단조사업 기반을 활용한 설비투자의 설득력은 축소됐다. 반면, 무게감이 커진 철근 사업의 근본적인 경쟁력 강화에 대한 고민은 훨씬 깊어 졌다.

급변한 동종업계 환경도 미래경쟁에 대한 자극을 더한 것으로 볼 수 있다. ▲대한제강의 와이케이스틸 인수·합병과 와이케이스틸의 당진 이전 계획 ▲한국특강(경남 함안)의 철근 사업 진출 ▲KG동부제철의 철근 사업 검토설까지 굵직한 이슈들이 쏟아졌다. 동종 철근 제강업계의 재편과 한국철강 연관 거점의 압박 등이 경쟁우위에 대한 고민을 키웠을 것으로 짐작된다.

■ 한국철강 설비투자의 방향성은?

아직 확정되지 않은 설비투자의 방향성은 적극적인 추론의 영역이다. 다만 업계와 시장이 한국철강의 설비투자를 유력하게 보는 이유는, 설득력에 대한 공감과 재원에 대한 신뢰 때문이다.

설비투자의 방향성을 추론하기 위한 두 가지 키워드는 ‘운영 효율성’과 ‘원가’다. 한국철강은 물론 2002년에 인수한 환영철강공업까지, 양사 모두 동종업계에서 가장 높은 설비가동률에 기반한 운영 효율성에 경쟁력의 초점을 맞춰 왔다. 그동안의 경쟁우위 또한 효율적인 설비운영에서 나오는 원가경쟁력이 중요한 기반으로 평가받아 왔다. 한철과 환영 양사 모두 유통시장 중심의 판매구조를 갖추고 있는 점에서도, 원가는 핵심적인 경쟁력으로 볼 수 있다.

하지만, 한국철강과 환영철강공업의 공통적인 고민은 노후화된 설비다. 양사 모두 1993년에 준공된 설비로, 올해로 28년째 운용하고 있다. 30년에 가까워진 설비를 보완하는 추가 투자의 낮은 실효성과 차세대 경쟁의 한계가 클 수 밖에 없다는 평가다.

한국철강의 철근 설비투자는, 가동을 멈춘 단조공장이 유력하게 지목된다. 하지만 방법과 형태에 대한 견해는 갈린다. 크게 ‘기존 단조 제강을 활용한 압연라인 투자’와 ‘제강과 압연을 동시에 신규 투자’하는 방안이다.

단조 제강을 활용한 압연라인은 투자는 비용절감 효과는 기대할 수 있지만, 미래 경쟁력을 확보하는 솔루션의 한계가 있을 것으로 판단된다. 무엇보다 중요한 문제는, ‘한국철강의 기존 생산능력을 대체할 수 없다’는 한계다. 이는 단조공장에 검토중인 철근 설비투자가 기존 생산기반과 별개의 추가 생산능력이 아니라, 궁극적으로 기존 생산기반을 대체하는 성격이 될 것으로 보는 것이다.

그동안 한국철강이 높은 설비활용(가동률)에 경쟁력의 초점을 맞춰온 것을 고려할 때, 생산능력을 늘려 운영의 부담을 떠안기 보다, 운영 효율성의 경쟁력. 즉 적정 생산능력을 기반으로 원가경쟁력에 초점을 맞출 것으로 예상된다. 기존 공장(A)를 대체하는 새로운 공장(A)을 말하는 것이다. 물론 어느 것도 확정되지 않은 상황에서, 기존 공장(A)+추가 공장(B)의 형태를 갖출 가능성도 배제할 순 없는 일이다.

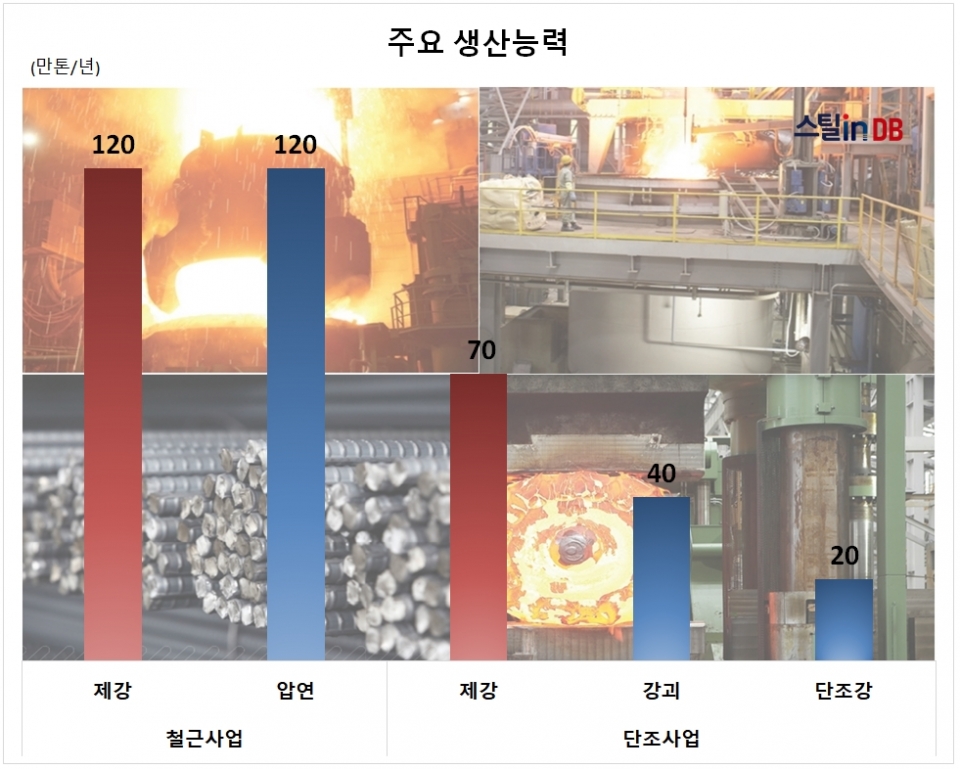

현재 한국철강은 제강과 압연에서 각각 연간 120만톤의 설비능력을 운영하고 있다. 신규 공장이기존 공장을 대체하는 것이라면, 단조공장의 기존 제강능력(70만톤/년)으로는 턱없이 부족하다. 그런 이유에서, 제강과 압연의 신규 투자 가능성을 점치는 것이다. 장치산업에서, 생산능력과 시장(판매)점유율을 줄이는 설비투자는 없다.

한국철강의 설비투자가 ‘미래경쟁’을 위한 것이고, 핵심적인 목표가 ‘원가’라는 점을 상기해보자. 신규 설비투자의 초점이 원가경쟁력에 맞춰지고, 극한 인건비 절감이 가능한 차세대 자동화 설비 도입이 당연한 추론이다. 무인(無人) 수준의 공장 운영이 중요한 모델이 될 것으로 보는 것이다.

설비투자 시점에 대한 추론은 더욱 유동적이다. 투자를 확정 하더라도, 설비 발주시점은 또 다른 여건을 따져야 하기 때문이다. 다만 한국철강이 설비투자를 확정 짓는다면, 남은 일정은 속행될 가능성이 높다. 막연한 예측이지만, 빠르면 2022년 말이나 2023년 상반기. 늦어도 2023년 내 완공목표를 예상할 수 있다.