[지난 주 동향] 진실의 미간 2주차…"회복 기대 꺾여"

H형강 시장이 냉혹한 현실을 다시금 실감했다. 승부를 걸었던 가격인상이 관철되지 못한 것은 물론, 기존 가격선마저 밀리는 한계감을 느끼게 됐다.

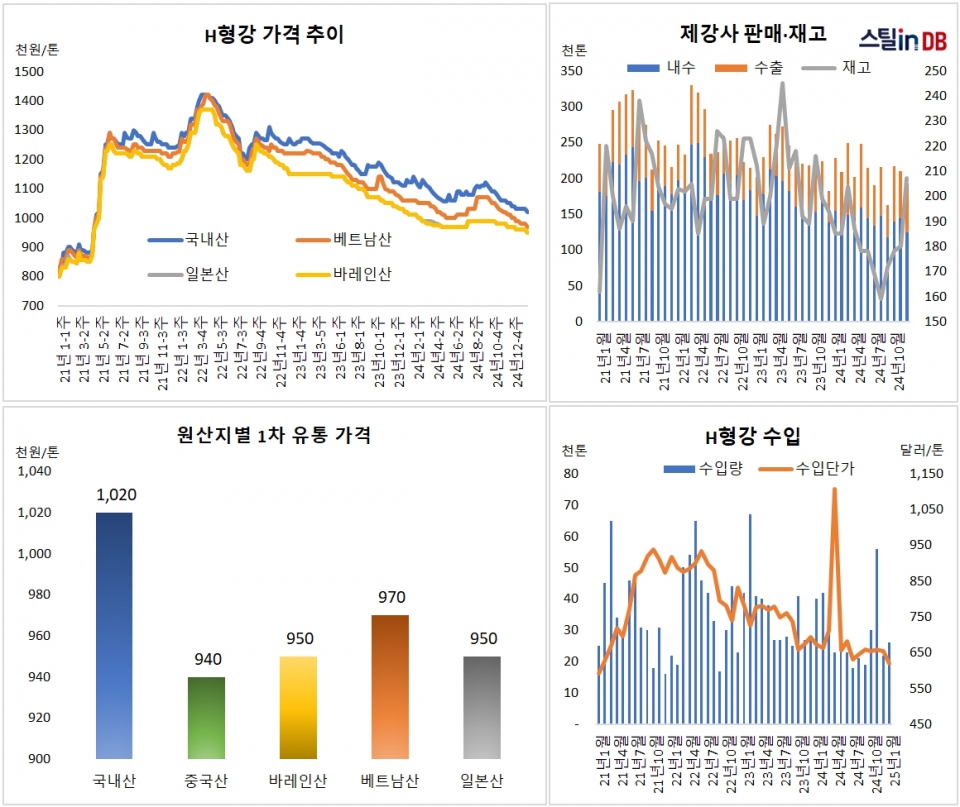

지난 주 H형강 유통은 하락장을 부인하기 어려웠다. 국내산 1차 유통 기준, 톤당 102만원 선으로 내려섰다. 예상보다 길어진 철스크랩 가격 상승장에도, 당장의 매출(유동성) 확보가 더 시급한 숙제로 인식됐다.

가격인상을 관철하지 못하는 한계감이 하향판매 심리를 자극하는 반작용 효과를 냈다. 2주차 시장의 실망감이 커진 주 중반 들어 저가매물이 확연히 늘어난 것도 같은 맥락의 현상으로 평가됐다.

수입산 H형강 역시 2월의 회복 기대를 역행했다. 국내산의 시세회복 기대가 꺾인 데다, 신규 수입 결제 등 올 연초 들어 유동성 문제가 깊어 졌다. 수입물량을 크게 줄였음에도, 국내산 H형강의 수입대체 시도가 공격적인 것도 큰 부담으로 작용하고 있다.

지난 주 수입산 H형강 가격은 종전 시세 대비 1만원 가량의 동반 하락을 기록했다. 원산지별로, ▲베트남산 97만원 ▲일본산∙바레인산 톤당 95만원 ▲중국산 94만원~95만원 선으로 형성됐다.

[이번 주 전망] 또 다시 인상카드 만지작…시장 반응 ‘촉각’

하향시세에 대한 문제의식이 깊어 졌다. 1월의 가격인상을 철회하고 2월에 3만원의 가격인상으로 현실적인 승부를 걸었음에도, 그 마저도 관철하기 힘든 시장의 한계감이 크다.

더욱이 상승폭이 쌓여가는 철스크랩 가격까지 떠올리면, 최소한의 원가 상승분조차 반영하지 못하는 H형강 시장에 대한 무력감이 클 수 밖에 없다.

봉형강 유통점들은 ‘H형강의 수요 공백이 철근보다 심하다’는 체감을 토로할 정도다. 국내외 불확실성이 커지면서 대형 프로젝트 수요가 밀리는 데다, 철스크랩 가격의 반등에도 H형강 가격에 대해 막연한 고점인식(?)이 해소되지 못하는 문제도 크다.

H형강 업계는 또 한 번의 가격인상을 예고하고 있다. 가격인상이나 원칙마감 방침에도 꿈쩍하지 않는 시장에, 다시 한번 경고하는 의미이기도 하다. 연초 들어 가격방침에 신중한 태도를 이어오던 현대제철에서 먼저 추가 인상 소식이 먼저 흘러나왔다는 점도 주목할 대목이다. 가격인상의 시점과 인상폭, 인상 적용의 출발점 등 구체적인 윤곽과 시장의 반응이 이번 3주차 시장의 관전 포인트가 될 전망이다.