수익성 훼손 요인 제거, 매출총이익률 10% 초반대 관측

올 연말 보유 현금 4천억원 예상..자사 시가총액 두 배

“장기적으로 효과적인 자본 배치 방안 필요할 것”

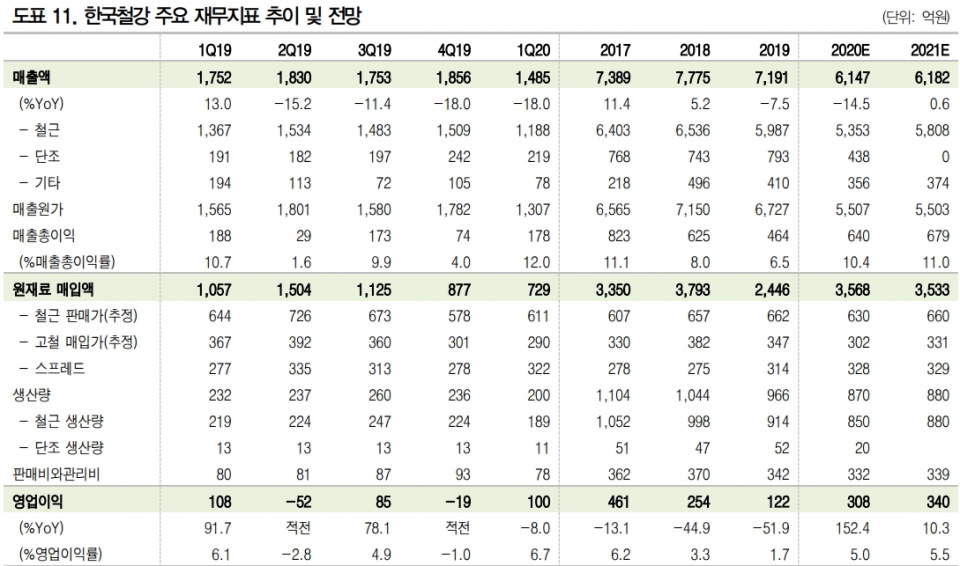

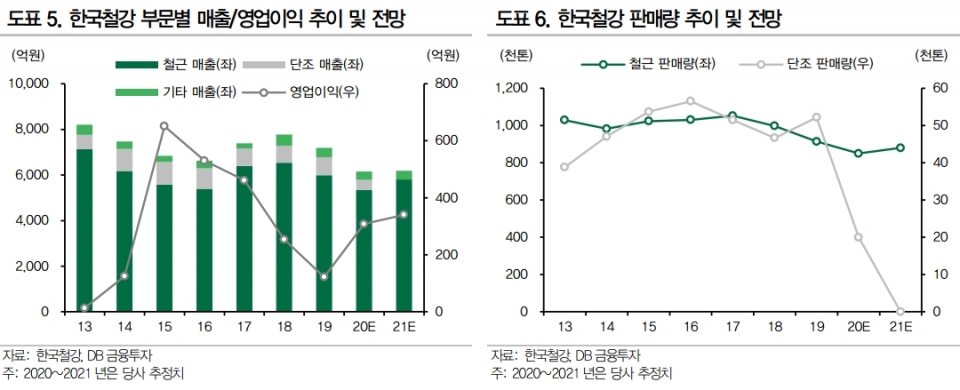

단조 적자를 벗어나는 한국철강이 올 한해 수익성 회복의 원년을 맞을 것으로 기대됐다.

27일 DB금융투자 유경하 애널리스트는 “한국철강은 수년간 연 100억원 이상의 영업손실을 기록한 단조사업 철수로, 순수 철근 제조사로 전환된다”며 “단조사업 손실과 지난해 4월 제강설비 화재 영향 등 수익성 훼손 요인들이 제거되면서, 전사 매출총이익률이 10% 초반대로 높아질 것”으로 내다봤다.

유 애널리스트는 올해 1분기 한국철강은 단조사업 중단으로 매출액이 감소했지만, 철근 부문 수익성이 크게 개선됐다며 철근 판매 감소에도, 스프레드(원료-제품) 확대와 최적생산체제를 기반으로 고정비 부담 만회와 함께 수익개선 성과를 내고 있다고 평가했다.

이 밖에, 원/달러 환율 상승으로 인한 수입 철근 유입 감소와 부재료 가격 하락 등도 수익개선에 긍정적인 요소로 분석했다. 또한 철근 뿐만 아니라 열연, 특수강 등 수요업계 가동률 하락으로, 올해 철스크랩과 부자재 가격이 의미 있게 반등하기는 어려울 것으로 내다봤다.

유 애널리스트는 2020년 한국철강의 매출액은 6,147억원으로 전년 대비 14.5% 감소하는 반면, 영업이익은 156.4% 늘어난 313억원, 당기순이익은 81.7% 늘어난 347억원으로 추정했다. 또한 단조사업부문 손실은 2019년 실적에 대부분 선반영된 상태라며, 대규모 신규투자가 이뤄지지 않는다면 2020년 말 기준 한국철강이 보유한 순현금은 4,000억원 규모로 시가총액보다 두 배 가깝게 많을 것으로 예측했다.

한국철강은 효율적인 자본 배치에 대한 고민이 필요하다는 견해가 제시됐다. 한국철강의 장기 과제는 매년 쌓여가는 유보 현금을 효과적으로 사용할 방안을 찾는 것이라며, 마땅한 투자처가 부재하다는 점을 고려하더라도, 4,000억원에 육박하는 순현금에서 창출되는 금융수익이 80억원에 불과하다는 것은 만족스럽지 못하다고 평가했다.