한국철강이 2분기에 이어 3분기에도 양호한 경영실적을 이어갈 것으로 전망됐다.

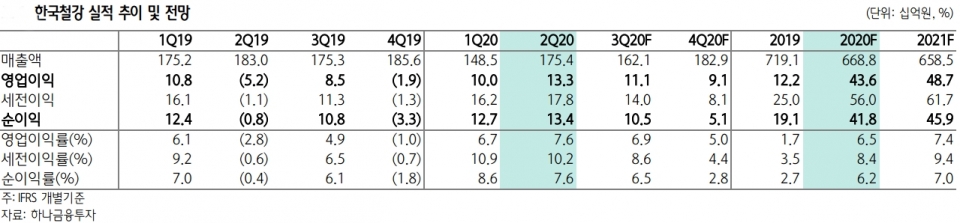

하나금융그룹 박성봉 애널리스트는 지난 2분기 한국철강의 경영실적(매출액 1754억원,영업이익 133억원) 개선에 대해 ▲내수부진 불구 지난해 생산중단의 기저효과로 늘어난 판매량 ▲철스크랩-철근 스프레드 확대를 주된 배경으로 꼽았다.

단조사업부 영업중단으로 74억원의 퇴직급여를 포함한 판관비 급증만 없었다면, 어닝 서프라이즈도 가능했던 실적이라고 평가했다.

박 애널리스트는 3분기는 2분기보다 덜하겠지만, 양호한 경영실적을 달성할 것으로 내다봤다. 3분기 철근 판매량은 계절적인 비수기와 8월 장마 영향으로, 21만7,000톤 규모에 그칠 것으로 예측했다. 판매량 감소에 따른 고정비와 전기요금 상승에 따른 전력비 증가 등도 3분기 경영실적의 부담으로 지목했다.

또한, 철근 유통가격이 장마에 따른 수요 둔화와 재고 증가로 정체된 반면, 철스크랩 가격은 8월 들어 강세로 전환돼 3분기 철근 스프레드가 축소될 것으로 예상했다. 계절적인 요인으로 전분기 대비 실적 악화가 예상되지만, 전반적으로 높은 수준의 스프레드를 기반으로 3분기 한국철강은 111억원 규모의 영업이익을 달성할 것으로 전망했다.

저작권자 © 스틸인(스틸IN) 무단전재 및 재배포 금지