냉연부문 부진 속 봉형강 수익개선 주도

2분기 영업이익 전분기比 54% 증가 기대

봉형강 수요 감소 여건, 수익중심 전략 주효

2분기 영업이익 전분기比 54% 증가 기대

봉형강 수요 감소 여건, 수익중심 전략 주효

동국제강이 봉형강 호조로 경영실적 개선 흐름을 이어갈 것으로 전망됐다.

25일 현대차증권 박현욱 애널리스트는 미국과 유럽향 수요 감소로 수출 비중이 높은 냉연부문 실적은 다소 부진할 것으로 예상되지만, 봉형강 부문의 실적이 증가할 것으로 예상했다. 봉형강 부문은 수익성에 초점을 맞춘 결과, 국내 철근 및 H형강 수요는 감소하지만 양호한 실적 달성이 가능하다고 판단했다.

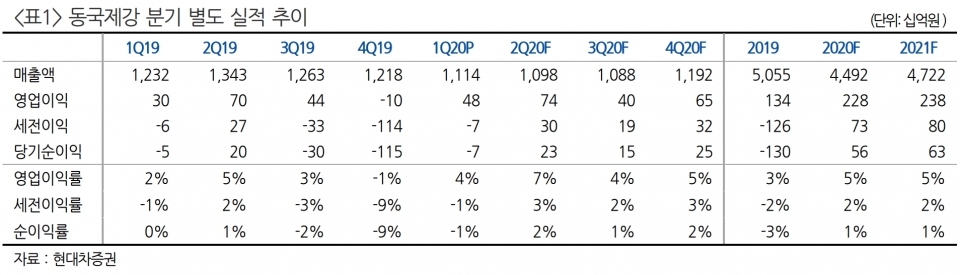

이를 반영한 2분기 동국제강 별도 예상 실적은 매출액 1조985억원, 영업이익 737억원, 세전이익 296억원으로 예측했다. 영업이익 기준으로 전년 동기 대비 5%, 전분기 대비 54%가 증가할 것으로 내다봤다. 브라질 CSP는 1분기 영업이익을 기록했으나, 헤알화가 약세인 점을 고려할 경우 세전손익 부진은 지속될 것으로 예상했다.

박 애널리스트는 봉형강 실적 호조와 1분기 실적 개선을 반영해 올해 연간 별도 영업이익을 2,464억원으로 전년 대비 55% 늘어날 것으로 예측했다.

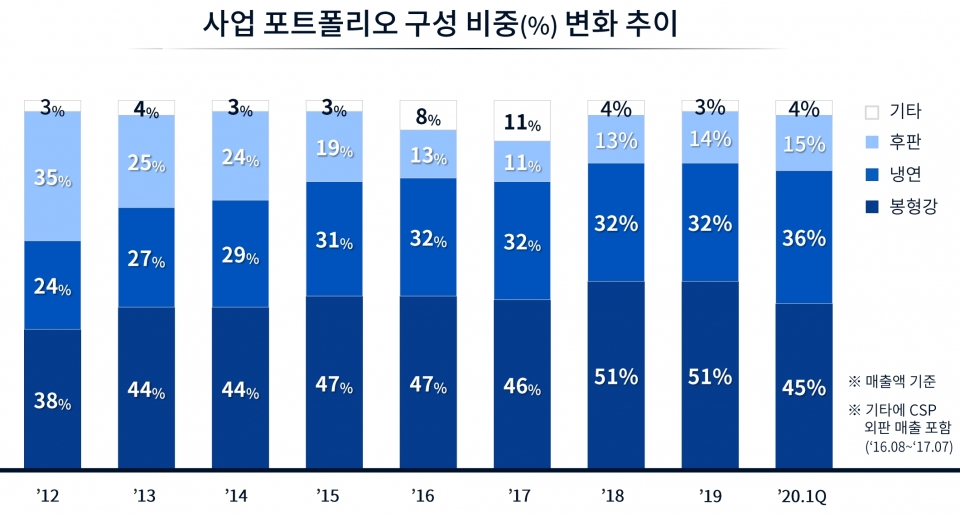

한편 동국제강 실적보고서에 따르면, 올해 1분기 봉형강 매출비중은 45%로 전년 동기(51%) 대비 6% 포인트 하락했다. 봉형강 시장의 수요감소와 수익성 중심의 판매정책에 따른 변화로 볼 수 있다.

저작권자 © 스틸인(스틸IN) 무단전재 및 재배포 금지