여의도 증권가에서 철근 제강사의 호실적 기대를 반영해 목표주가를 상향 제시했다.

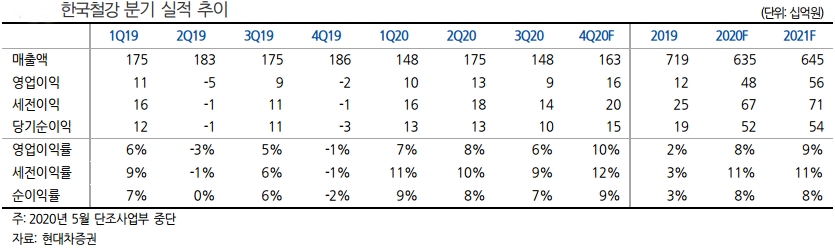

19일 현대차증권 박현욱 애널리스트는 한국철강의 목표주가를 종전 6,000원에서 67,00원으로 상향 조정했다. 3분기 영업이익이 기대치에 부합하는 신뢰를 확인한 데다, 남은 4분기와 내년에도 견조한 실적이 지속될 것이라는 예상을 반영했다.

박 애널리스트는 3분기는 비수기임에도 수익성에 초점을 맞춘 판매전략으로 높은 수준의 스프레드가 유지됐다며 한국철강은 단조사업 관련 일회성 비용을 제거할 경우 실제 영업이익률은 동종업체들과 비슷한 수준이라고 평가했다.

4분기 한국철강의 영업이익은 판매량 증가와 일회성 비용 해소로 161억원을 달성, 전분기 대비 81% 늘어날 것으로 예상했다. 또한 내년 철근 수요는 올해를 저점으로 1,000만톤 대를 회복할 것으로 보고, 주택분양 증가와의 시차를 고려할 때 올해 대비 3% 가량의 수요증가를 예측했다.

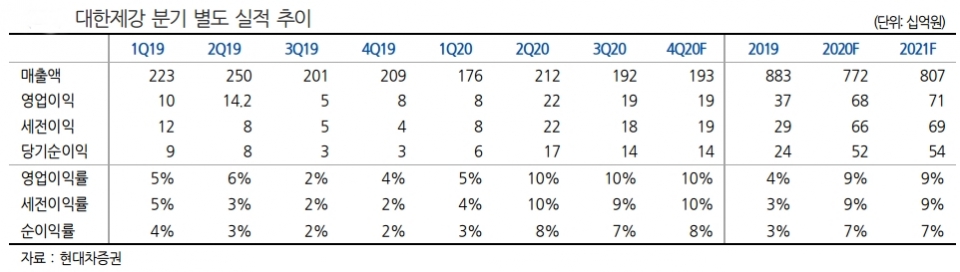

18일 현대차증권 박현욱 애널리스트는 대한제강의 목표주가도 상향(1만원→1만1,000원) 제시했다.

박 애널리스트는 올해 대한제강의 영업이익(별도)을 678억원으로 예측하고, 2008년 이후 최대 실적을 달성할 것으로 내다봤다. 3분기 연결 세전이익이 영업이익을 크게 상회한 것에 대해서는 와이케이스틸 인수에 따른 염가매수차익 293억원이 반영됐기 때문이라고 설명했다.

저작권자 © 스틸인(스틸IN) 무단전재 및 재배포 금지