4분기 성수기·판매價 인상 효과, 영업이익 123억원 예측

한국철강의 영업이익이 3분기의 아쉬움을 딛고 4분기에 회복 전환 될 것으로 전망됐다.

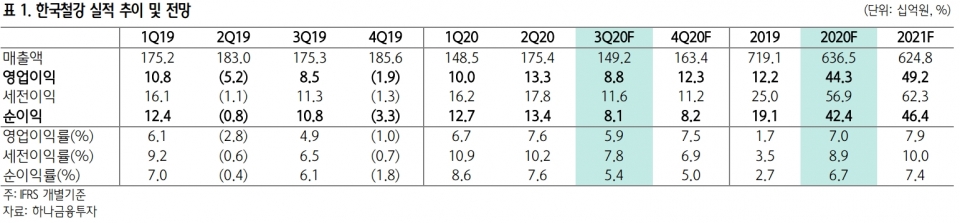

22일 하나금융투자 박성봉 애널리스트는 3분기 한국철강의 매출액과 영업이익을 각각 1,492억원(YoY -14.8%, QoQ -14.9%)과 88억원(YoY +2.6%,QoQ -34.2%)으로 추정했다.

박 애널리스트는 한국철강은 장마와 태풍 등 기상악재에도 3분기 철근 판매량이 전년 동기와 유사한 22만2,000톤을 기록하고, 철근 판매단가 또한 전분기와 유사한 톤당 62만3,000원을 기록한 것으로 추정했다. 하지만 국내 철스크랩 가격이 톤당 2만1,000원 상승하는 등 메탈 스프레드가 축소되면서, 당초 예상을 하회하는 아쉬운 영업이익을 기록할 것으로 봤다.

4분기에 대해서는 개선의 기대를 높였다. 박 애널리스트는 4분기는 계절적인 성수기와 주택관련 지표들의 개선 등에 힘입어 한국철강 철근 판매량은 23만8,000톤으로 전분기 대비 7.3% 늘어날 것으로 예측했다. 이에, 판매량 증가에 따른 고정비 축소 효과가 기대된다고 밝혔다.

또한 8월부터 강세로 돌아선 철스크랩 가격 전가를 위해 철근 제강사들이 공격적인 판매가격 인상에 나섰다며, 톤당 2만5,000원 인상된 10월 판매가격의 효과로 스프레드 개선과 영업이익 확대가 기대된다고 밝혔다. 이를 감안해, 4분기 한국철강의 영업이익은 123억원으로 전분기 대비 39.7% 늘어날 것으로 예상했다.

한편, 그동안 적자를 지속했던 단조사업부문의 영업 종료도 수익성 개선에 긍정적인 요소로 지목했다.