한국철강 밸류에이션에 대한 긍정적인 평가가 제시됐다.

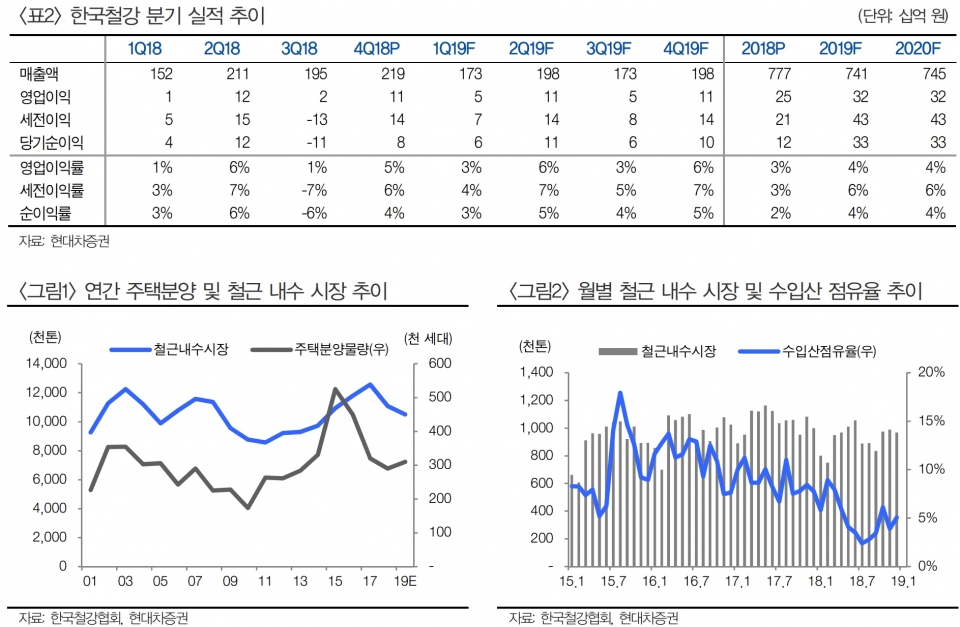

22일 현대차증권 박현욱 애널리스트는 지난해 4분기 한국철강 매출액은 2,190억원, 영업이익 105억원, 세전이익은 139억원 등으로, 영업이익은 전년 동기 대비 12% 감소했지만 전분기에 비해서는 460% 늘었다고 밝혔다.

지난해 4분기 철근 수요는 293만톤으로 전방산업(주택)은 부진했지만, 양호했던 철근-철스크랩 스프레드가 긍정적으로 작용했다고 분석했다.

박 애널리스트는 주택분양은 2015년 51만호를 정점으로 2018년 29만호까지 감소한 후, 올해는 소폭 증가할 것으로 예상했다. 국내 철근 수요는 주택분양에 후행하여 작년 1,110만톤에서 올해 1,050만톤으로 5% 감소할 것으로 예상되지만, 역사적으로 철근 수요가 1,000만톤을 상회하면 상당히 견조할 것으로 내다봤다.

또한 국내 철근업체들이 시장점유율 확대보다 수익성에 초점을 맞추면서 올해 한국철강 영업이익은 317억원으로 전년 대비 24% 증가할 것으로 전망했다.

저작권자 © 스틸인(스틸IN) 무단전재 및 재배포 금지