*해당 기고는 '포스코 뉴스룸'에 게재된 내용입니다.

탄소중립 시대를 맞이해 철강업계는 빠르게 변하고 있다. EU는 탄소국경조정제도(CBAM) 시행 전 전환기를 가동했고, 포스코를 비롯한 글로벌 철강사들은 저탄소 기술과 소재 개발에 박차를 가하는 등 뉴모빌리티와 그린에너지 등 미래 수요산업 발굴에 나섰다. 철강금속 부문 베스트 애널리스트 이종형 연구위원과 함께 포스코와 철강업계의 미래를 살펴본다.

올해도 이제 얼마 남지 않았다. 아시아를 중심으로 글로벌 철강가격의 벤치마크 역할을 하고 있는 중국 철강가격은 작년 말부터 반등을 시작해 그 기세가 3월까지 이어지며 부진했던 작년과는 다른 업황 회복의 기대감을 높이기도 했다. 그러나 4월 이후 약세로 전환돼 10월까지 지지부진한 약세 흐름이 지속됐다. 다행히 11월 들어 조금씩 반등을 시도하는 모습이 보이지만, 아직까지는 추세적인 반등으로 판단하기는 조심스럽다.

국내 철강업계는 업황을 선도하는 중국 철강가격에 항상 촉각을 곤두세우고 있다. 국내 철강사들의 주가도 중국 철강가격과 밀접한 관계를 보이고 있어 증권사 철강 애널리스트들도 매일매일 중국 철강가격을 모니터링하며 사이클을 분석해 예측하려고 노력한다. 살아서 움직이는 철강가격을 예측하는 것은 상당히 어려운 일이지만, 과거의 흐름을 분석하면서 몇 가지 중요한 특징을 발견했다.

우리는 이론적으로 가격을 움직이는 핵심 요소가 수요와 공급이고, 또 공급은 원가가 중요해 원가도 가격에 영향을 미친다고 배워왔다. 즉, 중국 철강가격이 상승하려면 중국의 철강수요는 약 60%가 건설업에서 발생하니 철강수요가 좋아지려면 부동산 또는 인프라 투자가 증가해야 하고, 또 공급과잉 상태인 중국이 철강설비를 폐쇄하거나 또는 조강 생산량을 줄어야 하며, 마지막으로 철강의 주원재료는 철광석과 석탄이니 철광석과 석탄가격이 올라야 한다고 볼 수 있다.

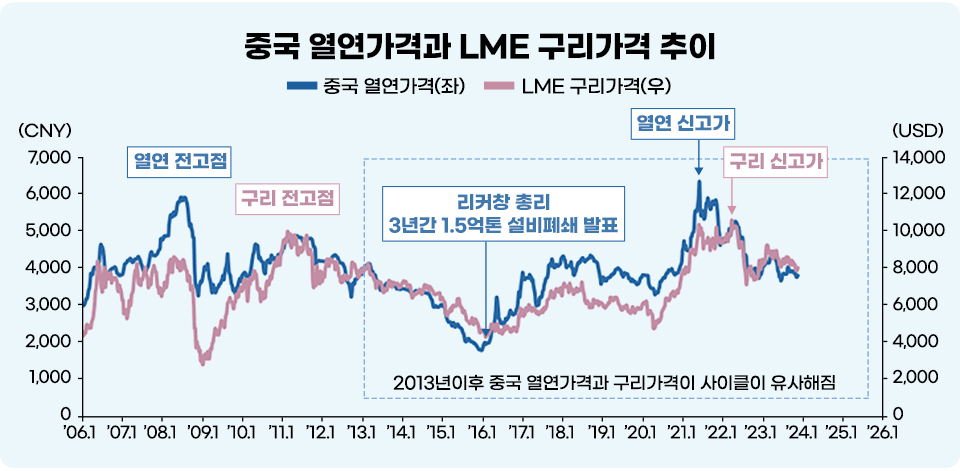

그런데 과거 긴 시계열* 동안 중국 열연가격과 LME* 구리가격을 비교해 보면 흥미로운 점을 발견할 수 있는데, 2013년 이후 중국 열연가격과 구리가격이 상당히 유사한 사이클로 움직이고 있다는 점이다. 단기적으로 높고 낮음의 차이는 일부 있지만 큰 그림에서 상승과 하락의 유사성을 직관적으로 확인할 수 있다. 두 가격 모두 2015년까지 약세를 보이다 2016년부터 상승 반전했고, 2018년 하반기부터 동일하게 하락 반전했다. 코로나 팬데믹 시기에는 2020년 하반기부터 반등을 시작해 2021년 상반기까지 반등했다는 점도 유사하다. 비록 2021년 하반기 구리가격이 약세였던 중국 열연가격보다 상대적으로 견조한 흐름을 보인 점에서는 약간의 차이가 있지만, 다시 2022년부터 현재까지는 두 가격은 매우 유사하게 움직이고 있다.

*시계열 : 일정 시간 간격으로 배치된 데이터들의 수열.

*LME(London Metal Exchange) : 런던비철금속거래소의 약자. 전세계 비철금속을 선물, 현물 거래 하고 보관하는 곳으로 비철금속 시장 가격을 결정하는 역할을 한다.

중국 열연가격과 구리가격이 유사하게 움직인다는 점은 철강가격을 결정함에 있어서 우리가 기존에 알고 있었던 가격의 세 가지 요소 중 공급과 원가, 이 두 가지의 결정력에 대한 의문을 제기한다. 철강 공급의 많고 적음과 철광석, 석탄 등 원재료가격의 등락은 구리가격과는 직접적인 연관성이 없기 때문이다. 이를 통해 우리는 중국 철강사들이 감산을 하거나 철광석, 석탄가격이 오른다고 해서 중국 철강가격이 오르는 게 아니라고 생각할 수 있다. 적어도 중국 열연가격과 구리가격의 동행성이 깨지지 않는 한 이는 유효하다.

공급과 원가가 중국 철강가격의 사이클을 결정함에 있어 직접적인 영향이 없다면 결국 남은 건 수요밖에 없다. 수요에 있어 철강과 구리의 중요한 공통점은 둘 다 중국이 전 세계 수요의 50% 이상을 혼자 차지하고 있고, 2등 국가의 비중이 중국에 비해 너무 미미해 수요에 있어 중국의 영향력이 절대적이라는 점이다. 그런데 여기서 한 가지 의문이 생긴다. 왜 중국 철강가격과 구리가격이 그 이전에는 안 그러다가 2013년을 전후해 유사한 사이클로 움직이기 시작했을까? 이와 관련해 2016년 사이클에서 흥미로운 부분을 발견할 수 있다.

중국 철강가격은 2012년부터 2015년까지 4년이라는 긴 시간 동안 하락세가 이어졌는데, 2016년 초 중국 부동산 경기 개선 시그널이 나타났다. 그러자 철강업황 회복 기대감에 중국 상해선물거래소(SHFE)에서 거래되던 철근 선물가격과 대련상품거래소(DCE)에 상장된 철광석 선물가격이 2월부터 급등하기 시작한다. 중국 거래소의 원자재 선물가격이 단기간에 너무 빠르게 급등하자, 4월 말 중국정부는 선물거래에 필요한 증거금과 거래세를 인상하며 투기적 수요 진정에 나섰다. 이후 철근과 철광석 선물가격은 급락 반전하며 약 1개월 동안 빠르게 제자리를 찾아간다. 그런데 이때 매우 인상적이었던 점은 선물가격의 급등락과 연동하며 중국 철강 유통가격과 철광석 수입가격과 같은 현물가격도 동일하게 급등락을 보였다는 점이다. 특히 ‘증거금’과 ‘거래세 인상’은 선물가격에는 영향을 미치는 요인이 맞지만, 유통가격에는 직접적인 영향이 없음에도 불구하고 유통가격이 선물가격을 따라 동일하게 움직였다는 점에서 중국 철강 유통가격이 선물가격의 영향력 아래에 놓여있음을 확인할 수 있는 계기가 된다.

중국 열연가격과 LME 구리가격의 동행성과 관련해 2013년을 전후해 있었던 중요한 변화는 바로 중국의 철강선물가격이 본격적으로 유통가격에 영향을 미치기 시작하면서 선물시장의 투기적 수요가 가격의 결정변수로 등장했기 때문으로 보인다. 다른 말로 하면, 중국 철강제품도 LME에서 거래되는 구리선물처럼 이제 ‘원자재(commodity)’의 성격을 띠게 됐다는 뜻이다. 중국은 원래 철강선물이 없었다가 중국 상해선물거래소가 2009년 3월에 철근선물과 선재선물을 처음으로 상장했고, 2014년 3월에는 열연선물도 추가 상장해 2013년 전후는 시기적으로도 중국 철강시장에서 선물가격의 영향력이 확대되고 있던 때로 볼 수 있다.

결론적으로 중국 철강가격을 해석하고 예측함에 있어 이제 공급이나 원가 측면보다 ‘수요 측면’에서 접근해야 하며, 선물시장이 유통가격에 미치는 영향력이 확대됨에 따라 투기적 수요가 더욱 중요해졌다. 투기적 수요 관점에서 특히 우리가 중국 철강가격의 방향성과 관련해 주목해야 하는 변수는 ‘위안화 환율’이다. 투기적 수요는 결국 금융시장 또는 원자재 시장의 머니 플로우(money flow)로 볼 수 있다. 철강, 구리, 철광석 등 중국 수요 의존도가 절대적으로 높은 원자재 시장으로의 자금 유입은 통상적으로 위안화의 강세와 함께했던 경우가 많았기 때문이다.

금융시장에서 위안화 강세는 중국 및 중국과 관련된 자산의 매력이 높아지고 있다는 의미로도 해석이 가능하다. 이는 앞으로도 중국 철강가격 상승의 중요한 시그널로 주목할 필요가 있다.