H형강 유통은 -1만원 역마진 구조..'과도한 희비'

제강사 판매價 격차는 23만2천원..'또 다른 희비'

온도차 큰 시황·가격체계 등 복합적 배경 지목

올 들어 철근과 H형강 시장의 명암이 극명하다. 서로 다른 시장을 단순비교 하는 것에 무리가 있지만, 두 품목의 수익구조가 과도하게 엇갈리는 상황에 대한 문제의식이 높다.

본지 조사 기준, 올해 1~7월 철근 유통 대리점의 자력 마진(제강사 판매고시價-유통판매價)은 톤당 평균 13만9,000원인 것에 비해, H형강 유통 대리점은 톤당 평균 -1만원의 역마진으로 희비가 크게 갈렸다. 같은 기간 두 품목 유통의 마진 격차가 톤당 15만원에 육박하는 구조가 연출된 셈이다.

제강사의 판매가격은 정반대의 상황이다. 1~7월 철근 제강사의 유통향 일반판매 가격은 톤당 평균 79만7,000원이었던 것에 비해, H형강 제강사의 유통향 일반판매 가격은 톤당 평균 102만9,000원으로 23만2,000원의 격차를 보였다.

두 품목 유통가격은 톤당 10만원 미만의 격차를 기록했다. 1~7월 1차 유통 평균 기준, 철근은 톤당 93만6,000원, H형강은 101만9,000원으로 톤당 8만3,000원의 격차에 불과했다. 5월 하순~6월 중순 사이 3주 가량 철근과 H형강 가격이 역전되기도 했지만, 평균가격의 격차는 통상적인 수준을 크게 벗어나지 않고 있다.

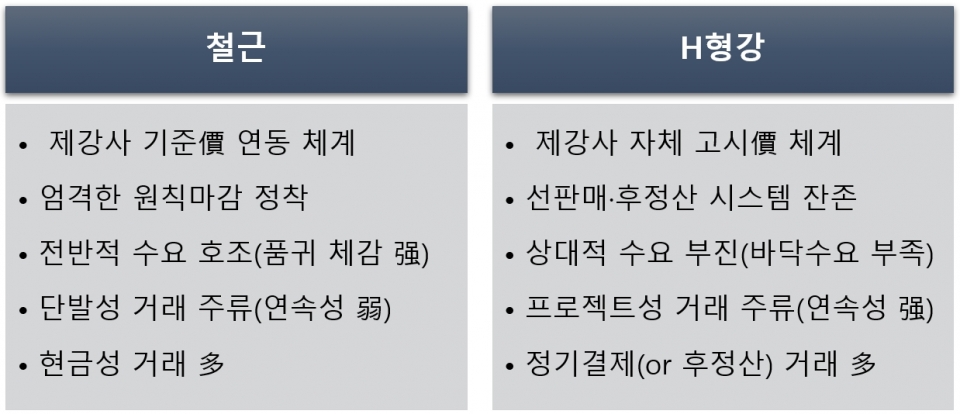

글로벌 원자재와 철강재 대란의 공통적인 상황에서도, 철근과 H형강 두 품목의 시황과 거래여건은 달랐다. 따라서, ‘어느 쪽이 정상이고 비정상이냐’를 따지기 어려운 게 사실이다. 다만, 두 품목 제강사와 유통업계의 마진구조가 과도한 편차를 보이는 상황을 쉽게 납득하기 어려운 것도 사실이다.

올해의 경우, ▲H형강에 비해 철근 시장의 수급불균형과 거래 긴장감이 높았다. ▲단발성 현금성 거래가 많은 철근 유통과 달리, 상대적으로 프로젝트성 거래와 정기(후정산)결제가 많은 H형강 유통시장의 가격인상 관철 부담이 컸다. ▲기준가격 연동과 원칙마감 체계가 정착된 철근과 달리, H형강은 고시가 체계와 선판매·후정산 시스템이 병행되고 있다는 점 등이 중요한 배경으로 지목되고 있다.